車を購入する際、ローンを組んで購入するという方も多いかもしれません。

それでは、ローンの支払いに残り(残債)がある場合、車を買い取りに出すには一体どうすればいいのでしょう?

このような場合、いくつか方法があります。その手続きをスムーズに進めていくために、前もって確認しておきたいことや必要書類について説明します。

所有している車のローンがまだ残っているけど売りに出したいという方は参考にしてみてください。

ローンの残債がある車を売却するために必要なこと

ローンを組んで車を購入するという方は多いでしょう。その車を中古車として売却することになった場合は、残っている支払い分を完済するように求められる可能性が高くなります。

しかし、そのようにローンの支払いが残っている車でも、形式的に一度「完済する」というプロセスを経て、売却を目指し、手続きを進めていくことができます。

その場合は、いくつかの選択肢がありますので、以下で具体的な内容を説明します。

まずはローン返済の見通しを立てる

まずは自分の支払金額の残りがいくらあるのかを確認して、返済の見通しを立ててみましょう。

ローン会社から定期的に届くお知らせを参照するか、ローン会社に直接問い合わせてみてください。

おおよその金額を自分で計算することも可能です。毎月いくら払っていて、全部で何回払いの設定になっているか、そしてこれまで何回支払っているかを確認し、あとは残りの支払回数に月々の支払額をかければ大体の額は分かります。

ただし、複数回の支払分を一括で返済すると、金利の分だけ安く済むこともあります。また、支払いを始めたのがいつからなのか不明瞭な場合は、車検証の登録年月日を確認して、その翌月か翌々月以降と考えれば間違いありません。

最初の選択肢として、車を売ったお金で残債(ローンの残り)を埋めてしまうというやり方があります。

これは、車の「売却」と「ローン返済」を同時に済ませてしまうということです。

最初に、愛車のローンの残債がいくらになるか確認しましょう。その金額を念頭に置いて、2~3社以上の買取業者から査定してもらい、できるだけ高額で買い取ってくれるお店を探します。

査定の結果、示された買取金額がローンの残り支払額を上回るなら、完済できますので一件落着です。こうした手続きは買取業者に任せておけるので面倒がありません。

また、ローンを完済してもなお手元にお金が残るなら、自由に使うことができます。

問題は、車の状態が悪いなどの理由から、買取金額がローンの残り支払額を下回ってしまった場合です。使用済みの車を売る以上は十分にありうることで、このような場合はローン返済の不足分をどう補うかを考えなければなりません。

経済的に余裕がある場合は、ローンの支払いの残金に満たない分を現金で一括で払ってしまうのが最も簡単です。

ただし、ローンの残りが数万円程度ならともかく、100,000円以上と高額であれば躊躇する方も多いかもしれません。

他のローンを新しく組むのも選択肢の一つです。

銀行でローンの手続きを取って、一度ディーラーやローン会社で借りていた方を完済してしまう方法です。

このような場合に利用できるローンには、次のような種類があります。それぞれメリットとデメリットがあるので確認しておきましょう。

使い道があくまでも車の購入に限られるのが特徴で、金利も他のローン商品より低めです。ただし、審査のハードルが高いという難点があります。

使い道が限定されておらず、審査も通りやすいです。しかし、金利は他のローンと比較して高めになりがちなので、返済の負担は大きくなります。

どのようなローンを組む場合でも注意が必要なのは、新しく買い替えた車のローンをすでに組んでいるというときです。

前に借りていたローンの完済のためにもうひとつローンを組めば2重ローンの状態になりますので、経済的負担は増すことになります。

また、金融機関は全国で情報を共有しています。どこか別の銀行で複数のローンを組んでいると、返済能力に難ありと見なされて新しいローンが組めなくなるかもしれません。

車を手放して新しく買い替える場合、新規にローンを組むこともあるでしょう。そのローンに残っているローンを上乗せする形で組み込む方法が、「オーバーローン」です。

ローンが一つに集約されて分かりやすくなるという点がメリットです。ただし、毎月の支払額や支払回数が増えることになるので、注意してください。

また、全ての業者がこのオーバーローンを扱っているわけではないので、あらかじめ確認しておく必要があります。

車の買取価格は売値の何割が基本なの?

「所有者」の名義は誰になっているか確認

ローンの残債を全て完済しても、それですぐに車を売りに出せるわけではありません。

次に車の「名義人」を確認する必要があります。

車の名義人は、車検証で確認することができます。車検証の「所有者」の欄に書かれている名前がここでいう名義人にあたります。

車を名義人以外の人が勝手に売買することはできないため、名義人が誰になっているかによって、次に取る手続きが変わってきます。

以下ではパターンごとに説明します。

まず車検証に記載されている所有者、すなわち名義人が自分である場合について説明します。

一見、名義人が自分であるならなんの問題もないと思うかもしれませんが、ローンの支払いが残っているか否かで次の手続きが変わってくることになります。

このパターンで問題になるのは、銀行のカーローンの支払いが残っている状態で、なおかつ名義人が自分になっているケースです。この場合、銀行のことを無視して車の売却をすることはできません。

まず、車の名義人が自分になっており、なおかつローンの返済がすでに終わっている場合ですが、これはなんの問題もありません。

車の所有者は自分自身であり、所有権は完全に自分にあります。そのため、この場合は自分の判断で自由に車を売却したり、譲渡したりすることが可能です。

万が一、車の所有者が誰なのか分からない場合は、運輸支局で登録事項等証明書を請求することになります。軽自動車の場合は、軽自動車検査協会へ問い合わせてください。

次に、銀行のカーローンの支払いが残っており、なおかつ名義人が自分である場合です。

銀行の場合、車そのものをカーローンの担保に設定するとは限らないため、権利関係がこのような形になっていることがあります。つまり、万が一ローンの支払いが滞ったときは、車以外のものでその延滞分を埋めるということです。

そのため、銀行は車をいわゆる「借金のカタ」として銀行名義にしておく必要がありません。しかし、書面上で名義人が自分になっていても、銀行を無視して勝手に名義変更・売買・譲渡はできないこととなっています。

金融機関や契約内容によって、ローン契約の中で「ローン返済中の名義変更」や「売買・譲渡」を禁止する事項が設けられているためです。

車の販売店でローンを組んだ場合、名義人がディーラーや販売店になっていることがあります。ローン返済が滞った場合の担保として、その車が登録されているからです。

そのため、ローンを完済しない限り、車を自由に売買・譲渡することはできません。ここでもローンを完済して、その次のステップとして名義変更を行うという流れになります。

この流れをもう少し詳しく見ると、2つのパターンに分かれます。次で詳しく説明します。

ローンの支払いがまだ残っており、なおかつ車の名義人がローン会社である場合は、車の代金をローン会社が立て替えているという意味です。

そして、車の持ち主はそれを分割してローン会社に返済している状態で、万が一返済が滞ると、いわゆる「借金のカタ」として車が処分される可能性があります。

こうした状態が「所有権留保」です。

商品やサービスの分割払いに関する「割賦販売法」の規定にもとづき、ローンの支払いが完全に終わるまでは車の所有権はローン会社に留保されていると見なされます。

この場合、ローン返済中の車の売却は所有権のある名義人にしかできないため、ローン会社から自分へと名義を変更する必要があります。

しかし、名義を変更するのはローンの完済が大前提で、車の購入者は何らかの方法で完済を検討しなければなりません。名義変更を行わずに勝手に車を売却すると、横領罪などに問われることもあるので注意してください。

車のローンを返済しているにも関わらず、車検証上の所有者がローン会社になっていたら、これは名義変更の手続きが行われていないことを示しています。

すみやかにローン会社に連絡し、「所有権解除」と呼ばれる申請の手続きを行いましょう。車のローンを完済してしまえば、勝手に名義が変わるわけではありません。

手続きは車の販売店などでも代行してくれますので、必要書類を準備し進めてください。

車の名義人がディーラーである場合も、基本的にその車を売ることはできません。名義人が自分以外の者で登録されていたら勝手に売却はできないという原則は同じです。

この場合でも、まずはローンを完済が必須です。完済後に、所有者の名義を自分へと変更する「所有権解除」の手続きを取ることになります。

ディーラーから車を入手している場合、必ずしも通常のローンを組んでいるとは限りません。最近では「残価設定型ローン」というものがあります。

残価設定ローンといっても、通常のローンと仕組みはほとんど変わりません。唯一の違いは「最終回の支払いのときに車をディーラーに返却すれば終了となる」ということです。

ただし、設定された走行距離を超えていたり規定以上の傷やへこみがある場合、事故でフレームがゆがんでしまった(修復歴車となってしまった)場合は、返却できなかったり追徴金を支払う必要が出てきたりするので要注意です。

車の購入時に、家族や親族から代金を払ってもらうということがあります。その場合、実際にローンの支払いをしているのは家族や親族で、名義人もその人になっていることも考えられます。

そのような場合は、車を売る手続きは名義人本人に行ってもらうことになります。名義人から許可を得られれば自分で手続きすることも可能ですが、委任状などの書類が必要となりますので事前に確認しておきましょう。

なお、車の名義人が家族や親族になっていても、当人が死亡している場合や何らかの理由で判断能力が失われている場合は、自分で車の売却・譲渡が行えることもあります。

名義変更のための必要書類を準備しましょう

ローンを完済したらすみやかに名義変更の手続きを行いましょう。車の所有者がローン会社やディーラーになっていては、車を使用することはできても売却・譲渡などは自由にできません。

名義変更(所有権解除)の手続きはディーラーや中古車販売店に代行してもらうこともできますが、ここでは自分で手続きを行う場合について説明します。

手続きができるのは、管轄の運輸支局です。

自分で手続きをする場合の費用は600円程度になりますが、業者に代行してもらうと10,000円程度の費用が発生することがあります。

また、必要書類や準備するものも複数ありますので、以下では手続きの手順とあわせて一つ一つ説明していきます。

車検証(自動車検査証)は、原本が必要な場合とコピーで事足りる場合があります。また、車検の有効期限が切れていると名義変更できませんので、売却の手続きの前に期限を確かめておきましょう。

車検証に記載されている住所と実際の住所が異なる場合は、車庫証明も必要になります。こちらも事前に確認が必要です。

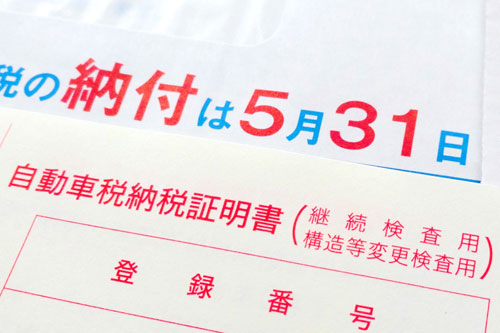

名義を変更するには自動車税の納税証明書が必要です。

万が一未納なら、延滞金が発生している可能性も考慮してきちんと支払いましょう。支払いはコンビニでも可能です。

証明書は納付時に使用する払い込み用紙に付いていて、半券として発行されます。

自分で名義変更を行う場合は、前の名義人の印鑑証明書が必要です。

手続きを業者などに依頼する場合は、これに加えて自分の印鑑証明書も準備してください。

印鑑証明書の有効期限は発行後3ヶ月と決まっています。発行されたら手続きはすみやかに済ませましょう。

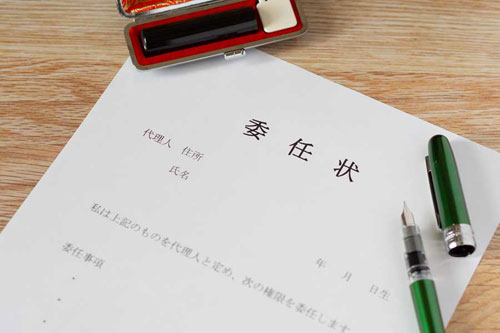

委任状は、親族や友人・知人の手続きを代行するときに必要です。自分が業者などに代行してもらう場合も同様です。

委任状は、国土交通省のホームページから入手できます。何種類かあるので、目的に合ったものを選んで使いましょう。

車の名義を変更をすることは、法律的には車を「譲渡」することと同じです。よって、車を譲渡する方は、譲渡証明書を準備して車の譲渡に同意したことを証明しなければなりません。

委任状と同じく、譲渡証明書の様式は国土交通省のホームページからダウンロードして入手できます。これに車の型式や車台番号、新旧名義人の住所氏名などを記入するので、記入の際は車検証が手元にあると便利です。

なお、親の車を子供が使うなど、「所有者」が変わらず「使用者」だけが変わる場合は譲渡証明書はいりません。譲渡証明書が必要になるのは名義人の「移転登録」が行われる場合だけで、今挙げたようなケースは「変更登録」にあたります。

車庫証明が必要になるのは、車検証の住所と現住所が違っている場合や、ローン会社から名義を変更する場合です。

入手するには、必要書類を揃えて警察署に出向く必要があります。

申請に必要な書類は、「自動車保管場所証明申請書」や「保管場所標章交付申請書」などです。軽自動車の手続きを行う場合は、また別なので注意しましょう。

車庫証明の手続きは煩雑なところがあり、申請してもその場で受け取れるわけではなく、後日また警察署に出向かなければならないなどの難点があります。そのため、手数料はかかっても買取業者に依頼する方が大多数です。

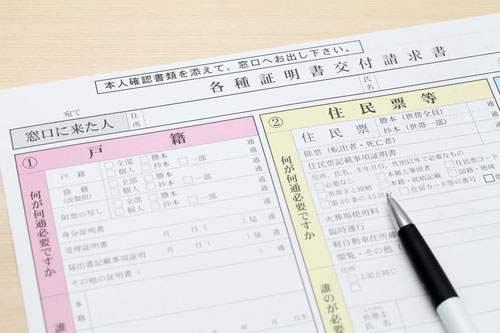

車検証には名義人の住所氏名が載っていますが、引っ越しなどにより印鑑証明書の住所氏名と一致しないことがあります。こうした場合に住民票が必要になります。

住民票によって、車検証の住所から今の住所までのつながりや変更の経緯を証明するので、両方の住所が書かれていることが必須です。

住所や氏名の変更の経緯が住民票によって確認できないときは、住民票(除票)あるいは戸籍の附票が必要になることもあります。

まとめ

記事内容について現在の情報と異なる可能性がございます。