今乗っている車を買い替えるために下取りや売却をしたいと思うタイミングは人によって様々です。

しかし、その理由が転勤などの急なライフスタイルの変化だった場合、購入のために組んだローンが残っている状態で車を下取りや売却に出さなければならない…というケースが考えられます。

この記事では、ローンが残っている車でも下取りや売却ができるのか、詳しく解説していきます。

ローンが残っている車を下取りや売却に出す手順を紹介!

結論を先に行ってしまうと、ローンが残っている車でも下取りや売却に出すことは可能です!

ただし、ローン返済中の車を何もせずにそのままの状態で売却することはできません。ローンの返済が終わっている場合とは異なる手順を踏む必要があります。

自分名義の車でないと下取りや売却はできない

ローンが残っている車でも下取りや売却することはできると前述しましたが、それには前提条件があります。

車をローンで購入した場合、所有者の名義が必ずしも自分ではない可能性があります。その場合、自分の車ではないため下取りや売却をすることはできません。

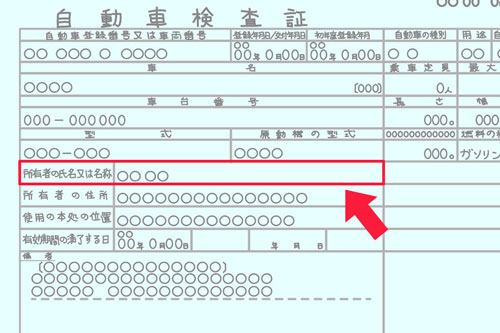

車の所有者は車検証を見れば、誰なのか確認することができます。

車をローンで購入した場合、必ずしも使用者である自分が所有者ではないケースもあると説明しました。

車の購入時に銀行系マイカーローンなどを利用した場合は、ローンが残っていても所有権がつけられておらず、車検証上の名義も最初から「本人」となります。

銀行系マイカーローンは、銀行から一度お金を借りて、ディーラーに一括で支払うためです。

車の名義が使用している「本人」ですから、下取りや売却はもちろん、他人に譲渡するのも処分するのも至って自由で、特に手続きも必要ありません。

ただし、「ローンを組んだ際の契約書や規約に完済前の売却を禁止する」と書かれている場合は、ローンを払い終わるまで下取りも売却もできないこととなっています。

銀行のマイカーローンを利用できなかった場合、あるいはディーラーや中古車販売店などが購入に際して勧めてくるローンを利用した場合は、信販会社のローンを組んで車を購入することになります。

信販系のカーローンは、銀行系のマイカーローンより金利が高いぶん審査はやや通りやすいのが特徴です。

利用しやすいですが、その代わりに万が一利用者が返済できなくなった時に備え、車の所有者をディーラーや信販会社にしておき、使用者が勝手にその車を売却・譲渡・処分できないようにしています。これが、「所有権留保」です。

車検証の所有者欄に、使用者(自分)の名前ではなく、ディーラーや信販会社名が書いてあれば、所有権留保がされています。

そして、所有権留保が解除され車の名義が自分にならない限り、その車を下取りや売却することはできません。

なお、信販会社のローンを組んだとしても、手ごろな中古車などで購入金額が安い(ローン元金が少ない)場合、審査にもよりますが所有権留保がなされないケースもあります。

車の買取価格は売値の何割が基本なの?

なぜローンが残っている車に所有権がつけられているの?

ではなぜ信販会社でローンを組むと、所有権をつけられてしまうのでしょうか?

前述した通り、車を売却したり譲渡したりする権利は、使用者ではなく所有者にあります。ローンの支払いが終わる前にその車を転売され支払いだけ滞ってしまうと、ローン会社は大損をしてしまう可能性があります。

そこでローン会社は、ローンが支払い不能になった場合に所有権を持つ車を回収・売却して未回収額を補てんするため、ローン支払い中の車を担保に取っているわけです。

以上のことを総合すると、まずは金利が低めで所有権もつきにくい銀行系マイカーローンの利用を検討し、難しいようなら信販系のカーローンに頼るのがおすすめです。

ローンが残っている車の名義を自分に変更する方法

ローンが残っている車を下取りや売却に出すためには、何らかの方法でローンを完済し所有権留保を解除し、その車の名義を自分に変更しなければなりません。

ここからは、ローンが残っている車の名義を自分に変更する主な方法を、3パターンに分けて紹介していきます。

所有権留保されている車を下取りや売却するには、ローンを完済して名義を自分に変更する必要があります。

車がいくらで売却できるのか調べるために買取業者で査定を受けたり、見積もりを取ることは、所有権留保のままでも可能です。

その査定額がローンの残り金額を上回った場合、その業者に仲介でローンを完済し、残った額で下取りや買い取りをしてもらうという手もあります。

具体的にいうと、ローンが30万円残っている車の査定額が50万円だった場合、差額の20万円で下取りや売却できるというわけです。

ただし、この方法は今乗っている車のリセールバリューが多く残っていて、ローン残高を超える高額な査定が望めるケースでしか使用できません。

また、同じ車でも業者が変われば査定額は上下するため、複数の業者で相見積もりを取り、査定額を比較することが大切です。

残っているローンの残高がそれほど多くない場合、手持ちの現金や切り崩した預貯金などでひとまずローンを完済してしまえば、すぐに所有権留保を解除できます。

また、カードローンやフリーローンなどを利用して、車のローンを完済する方法もあります。ただし、信販会社や消費者金融が提供している用途を問わないローンは、カーローンのように用途が限定されているローン商品より高い金利設定になっています。

例えば、同じ信販会社でも、カーローンなら手数料を含めても平均7~8%程度ですが、カードローンになると12~15%以上に跳ね上がります。

今の車のローンが最も金利の安い銀行のマイカーローンだと、さらに大きくなる金利分の返済総額が多くなってしまいます。そのため、よほど差し迫った事情でもない限り、カードローンやフリーローンを利用しての完済はしないほうがよいでしょう。

前述した通り、用途自由のカードローンやフリーローンを使うと、高くなる金利分で損をしてしまいます。

そんな中、車業者と提携している信販会社は、ローンが残っている車を乗り換えたいと考えているユーザーを対象に、残債分を次の車のローンに上乗せして、それを分割返済していくスタイルのローン商品を準備していることがあります。

これであれば、元のローンと同じ金利水準の目的別ローンを利用することになるため、金利が高くなる分の損をすることもありません。

しかし、この上乗せローンを毎回のように利用し続けた場合、そのたびに次の車のローン総額が増えていきます。

具体的には、残債を10万円上乗せして組み込んだら10万円分、次に20万円上乗せして組み込んだら合計30万円分と、どんどん乗り換え用の車を購入する予算が削られていきます。

そうなると、次第に選べる車の幅が狭まってしまうため、一度上乗せローンを利用したら次回は完済する、といった対策をとるようにしましょう。

所有権留保の解除に必要な書類と手続きの流れ

上記のいずれかの方法で残っているローンを完済、もしくは上乗せローンを利用したら、所有権留保を解除して名義を自分に変更することができます。

そこでここからは、所有権留保の解除に必要な書類と手続きの流れを詳しく見ていきましょう。

所有権留保の解除は、その車の使用者である自分自身で行うこともできますし、現在の所有者であるローン会社やディーラーなどに任せることもできます。

自分で所有権留保の解除を行う場合は、所有権者から「解除手続きに必要な書類」を取り寄せるため、下記のものを送付しなければなりません。

- ローンの完済証明書

- 車検証のコピー

- 印鑑証明書

- 自動車税納税証明書

- 所有権解除書類交付依頼書

(※書式・名称は業者によって異なるため要確認) - 返信用の封筒と切手

これらの書類を送付すると、所有権者から「解除手続きに必要な書類」として、「譲渡証明書、委任状、印鑑証明書」が送付されてきます。

これらの書類と申請者本人の実印を持って陸運支局(もしくは軽自動車検査協会)の窓口に行きましょう。

申請書類や手数料納付書と印紙を購入後、申請書に必要事項を記入・捺印して手続きを行えば、所有権者欄が自分の名前に書き替えられた車検証がその日のうちに発行されます。

必要書類さえ揃っていれば、さほど手続き自体は難しくありませんが、陸運支局によって若干手続きの流れが異なることもあるので注意しましょう。

所有権者であるローン会社やディーラーに手続きを任せてしまえば、必要書類も少なくて済み、陸運支局にわざわざ出向く必要もありません。

その場合、自分で揃える書類は以下の通りです。

- ローンの完済証明書

- 車検証のコピー

- 印鑑証明書

- 自動車税納税証明書

- 委任状

(※使用者の実印を捺印)

これらの書類を揃えて、ローン会社やディーラーに渡しておけば、数日中に自分が所有者となった車検証が手元に届き、いつでも下取り・売却できる状態になるでしょう。

ただし、所有権留保の解除手続きをローン会社やディーラーに任せた場合、1万円前後の代行手数料を請求されることがあります。

業者によっては、次の車を購入した時にサービスの一環として、代行手数料を取らないところもあります。

車の買取価格は売値の何割が基本なの?

ローンが残っている車を下取りや売却するときの注意点

ローンが残っている車でも、ここまで解説してきた手順や手続きをきちんと踏めば、問題なく下取りや売却に出すことができます。

しかし、注意点もいくつかあるので詳しく説明していきます。

所有権留保がされているかどうかは、車の下取りや買取を行っている業者からすれば、車検証を見るだけですぐに分かります。

そして、所有権が解除されていない車を下取りや売却に出しているということは、何らかの理由で早くその車を「乗り換えたがっている」または「処分したがっている」と業者側は判断するでしょう。

そうなると、足元を見られてしまい、本来の査定額よりも安めの金額を提示してくる業者に当たってしまう可能性があります。

実は、所有権留保されている場合、仮にローンを完済していても、解除手続きを行っていなければ所有権はローン会社やディーラーのままです。そのため、既に完済しているのに手続きをしていなかったせいで下取りや売却の査定で無駄に足元を見られてしまう可能性があります。

ローンを完済した時は、できるだけ早く所有権の解除手続きを行うようにしましょう。

今の車を売却する場合、得たお金をどのように使うかはユーザーの自由です。しかし、乗り換えの場合は売却益を次に買う車の購入費用の足しにする方も多いでしょう。

また、下取りは今の車の査定額分を次の車の購入代金から割り引いてもらうサービスになります。

ローンが残っている車を下取り・売却したい場合、必ず何らかの方法で残債を完済しなければなりません。結果として、今の車の査定額分よりも次の車を安く購入することはできないでしょう。

そのため、ローンが残っている車から乗り換える際は、財産分も次に買う車の購入費の一部として、計算に入れておく必要があります。

仮に残債分を一切考慮せずに次の車の購入予算を組んでしまうと、無理な買い物になり、その後の支払いに苦労する可能性があるため、注意してください。

ローンが残っている・いないに関わらず、車を手放すのであれば、できるだけ高く査定してもらいたいと思うでしょう。

一般的には、下取りよりも売却(買取サービス)のほうが、高い査定額がつけられる傾向にあります。

なぜなら、下取りは次の車を販売しやすくするのが目的の「販促サービス」だからです。

それに対し、売却(買取)はその車を転売して大きな利益を得るための「仕入れ」であるため、同じ車でも下取りより高い査定額がつけられることも多いです。

特にローンが残っている車の場合は、残債を完済するための「資金」が必要になるため、下取りよりも売却するのがおすすめです。

基本的には今の車のローンが終わってから次の車を購入したほうがよい

ここまで、ローンが残っている車を下取り・売却する方法について詳しく解説してきました。

しかし、方法は何であれローンの完済・下取り・売却からの乗り換えを繰り返していると、だんだん車の乗り換えに使える予算が先細りしていく可能性があります。

今の車がいくらで下取り・売却されるにしても、ローンが残っていなければ得たお金を乗り換え予算に回せるため、ローンが残っている場合と比較するとかなりの差額が出てくるでしょう。

より豊かでお得にカーライフを望むなら、基本的にはローンを完済してからの乗り換える、というサイクルを保持したほうがよいとされています。

まとめ

記事内容について現在の情報と異なる可能性がございます。