車を中古車として売却する時、その車のローンの支払いが残っていたら売れないのではないかと心配になる方もいるでしょう。

確かに、原則的にはローンの残債がある車は売れません。しかし、実際にはローンの返済と車の売却を一緒に進めていくなど、さまざまな方法がありますので、どんな方法があるのかを確認していきましょう。

また、手続きをスムーズに進めるための準備や、その後に行う名義変更の手続きのやり方についても説明します。

ローン返済中でも車の売却はできる

車を中古車として売却したいと思っても、ローンが残っている場合、すぐに売れるのか不安に感じる方は多いでしょう。所有権の所在や売却後のローンの返済について、疑問を抱くものです。しかし、ローン返済中でも適切な手続きを踏んで注意点を把握していれば、車の売却は十分に可能です。

こちらでは、ローン返済中の車を売却する方法を解説します。

ローン返済中における車の売却は、名義人の所在が重要です。

例えば、名義人が自分の場合は、車を売却する権利が自分にあるため、問題なく手続きが行えます。

一方、ローン契約ではディーラーやローン会社に所有権があるケースも珍しくありません。この場合は自己判断で売却する権利がないため、所有権を持つ相手に売却の相談を持ちかける必要があります。

まず挙げられるのが、自分名義で所有している車です。原則として車の売却は名義人しか行えませんが、所有者が自分ならスムーズに売却を進められます。

一般的な自動車ローンは、車両を担保としてお金を借りる形ですが、この場合、車の所有権はローンを組んだ本人にあります。そのため、たとえローンが残っていても、自由に売却ができるのです。

ただし、ローン返済中に車を売却する場合、売却代金でローンを一括返済することが基本です。例えば、車の売却価格がローン残高を上回っていれば、その差額を受け取れます。しかし、売却価格がローン残高に満たない場合は不足分を自分で補う必要があるため、事前にローン残高と査定価格の確認をしておかなければなりません。

車の名義がディーラーもしくはローン会社にある場合、中古車買取店か名義人に相談した上で、名義変更を行えば売却できます。中古車買取店では名義変更手続きを代行してくれるところがあるため、仕事で時間を取れない方は積極的に活用するとよいでしょう。

所有権が自分ではない車を売却する際に必要な書類は、以下の通りです。

- 車検証

- 印鑑証明書

- 納税証明書

- 自賠責保険証

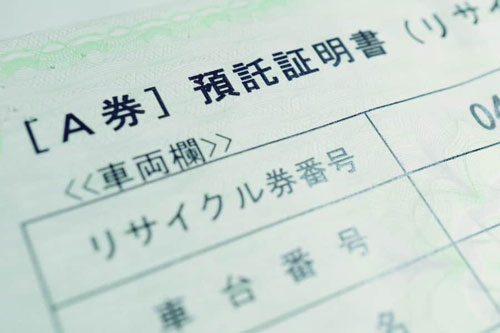

- 自動車リサイクル券

- 住民票

上記の書類の入手方法は後述します。入手先は主に市役所や陸運局といった公共の施設のため、土日祝日や年末年始は開いていません。売却する際は、ある程度スケジュールに余裕を持たせたほうがよいでしょう。

ローンが残っている車は売却の手続きが大変

ローンの支払いが残っている車でも、中古車として売却できます。ただし、その場合は「名義の確認」に「ローンの完済」など、売却に先駆けていくつかの段取りを踏む必要があります。そのため、普通に車を売るよりも手間がかかるかもしれません。

ここでは、具体的にどんな手順で進めることになるのか、そのために必要なものは何かを説明します。

車の売り時はいつ?タイミングを誤ると損することも!

車の名義は誰になってる?それにより手続きは変わってくる

ローンの支払いが残っている車を売る場合は、その車の名義人が誰になっているかによってその後の手続きも変わってきます。

売却に先駆けてローンの完済と名義変更を行うにあたり、その名義人との打ち合わせが必要になります。

まず、車検証の「所有者の氏名または名称」という欄を確認しましょう。そこに載っているのがここでいう名義人で、これが誰の名前で登録されているかによって、この後の手続きが分かれます。

名義人が自分になっている場合は、名義変更の手続きは必要ありません。ローンが完済されている車を売却する場合と同じように手続きを取れば、基本的には問題なく車を売却することができます。

ただし、家族の名義である車を自分が売却する場合は、名義人である家族から委任状を書いてもらわなければなりません。委任状の様式は、買取業者に相談するかインターネットでダウンロードすれば入手することができます。

注意が必要なのは、ローンの支払いが残っているにも関わらず、名義が自分あるいは自分の家族になっている場合です。これは銀行のマイカーローンを利用している場合に見られるパターンで、完済前の売却が規約で禁じられていることがあります。

このパターンに該当するなら、まずは銀行とのローン契約の中でそのような禁止事項が設けられていないか確認しましょう。契約時の書類を見るか、銀行に問い合わせてみてください。

ローン会社やクレジット会社、ディーラーの名前が車の「所有者」つまり名義人として登録されている場合は、勝手に車を売ることはできません。

まずは、所有者の名義を自分に変更する必要があります。

ローン会社などが所有者になっているのは、法的には「所有権留保」といいます。車の購入者がローンを支払い終えるまで、所有権がローン会社などにあることになり、万が一ローンを返せなければ車を売却し返済に充てる権利があるのです。

名義変更をするには、所有者として登録されているローン会社やディーラーから「所有権解除の手続き」を取ってもらうことになります。つまり、ローンを完済してから自分名義に変更するという流れです。

もしも名義人でない、つまり所有権がない人が車を売却したりすると、横領罪や専有物離脱物横領罪に問われることがあります。

まずは車の買取金額でローンを返す見通しを立てて、次に名義変更を行いましょう。

ローンを完済するにはどのような方法があるか

車の名義を変更するには、まずはローンの返済方法を考えなければなりません。

最も簡単なのは、車を売ったお金で相殺するか現金一括払いで完済する方法です。しかし、お金が足りなければ別の方法を検討することになります。

その別の方法とは、どんな方法があるのでしょう?

ローンを完済する方法についてまとめたので見ていきましょう。

ローンを完済できる資金が手元にあれば、それで一括返済するのが最も分かりやすい方法となります。しかし、それが可能であれば最初からそうするはずです。

また、早期の一括返済もデメリットがあります。ローン会社によっては早期の一括返済は利息による利益が失われるため、返済にあたり高い手数料を徴収することがあります。

一括返済しても手数料がかからないのか、あらかじめ確認しておきましょう。

車を売ったお金でローンの残りを埋める方法もあります。

このやり方だと車の売却とローンの返済を一緒に済ませることになります。よって、ローンの支払いが残っていても一括返済が可能になり、お金が余ればそれは自分のものです。

ただし、車の買取価格がローンの残高を上回るなら問題ないのですが、下回るようであれば他の返済方法を検討しなければなりません。

買取金額の査定は1社だけではなく2~3社以上にやってもらい、できるだけ高値で買い取ってくれるお店を選びましょう。

ちなみに、車の売却価格が高額になった場合、確定申告が必要になることがあります。稀なケースですが、いざという時のために覚えておいてください。

車を売ったお金だけではローンの完済に届かないという場合、残ったローンの支払い分を、新しく購入する車のローンに上乗せしてしまうという方法もあります。

このことを「オーバーローン」といいます。

オーバーローンを選択すると、全てのローンが一つにまとまります。一括して返済していくことになるので分かりやすい上に、返済の管理がしやすくなります。

ただし、2つのローンを合体させることになる以上、どうしても月々の返済額は大きくなるでしょう。

また、オーバーローンを取り扱っていない業者もありますので、業者の選択や月々の返済額のシミュレーションなど、準備はしっかりしておいてください。

ローンの返済に足りない分には、新たに銀行でカーローンを組んで融資を受ける方法もあります。

ただし、買い替えた新しい車でもローンを組んでいると二重ローンということになります。

また、申し込んだからといって必ず融資を受けられるわけではありません。車の購入だけに使えるカーローンは、お金を貸す際の審査のハードルが高く設定されているのです。

銀行で融資を受ける場合、審査は厳しく行われます。銀行には利用者に関する情報のネットワークがあるので、どこかの金融機関で既に別のローンを組んでいると、その情報が入り、返済能力を低く見積もられることがあります。

審査のハードルが低く、用途を問わないローン商品として「フリーローン」や「カードローン」を申し込むこともできます。しかし、これらは金利が高いので注意が必要です。

名義変更の手続きで必要になる書類は?

ローン完済の見通しが立ったら、次は名義変更の準備に移りましょう。

これまではローンの支払いの残りがあったため、所有者がディーラーやローン会社のままになっていましたが、完済の目処が立てば変更できます。

手続きをするにあたり、いくつかの必要書類があります。意外と種類が多いので事前に準備しておきましょう。

まずは車検証ですが、これは名義人を確認する段階で一度チェックする書類ですので、保管場所を確認するまでもないかも知れません。

実はあまり知られていませんが、車検証は車内に必ず保管するよう法律で決まっています。車内のダッシュボードやグローブボックスに保管されていることが多いので、確認しておきましょう。

もしも見つからなかったり、紛失してしまっていたりした場合は、運輸支局で再交付することになり、窓口で手数料を払って申請します。

印鑑証明書は2部必要になりますので、市町村役場で入手しておきましょう。

印鑑登録をしていないと発行されませんので、登録がまだの場合はそこから手続きを始めることになります。

印鑑証明書の有効期間は、通常、発行されてから3ヶ月となるので注意が必要です。あまり早く手に入れて実際に使用するのが3ヶ月後だったりすると、再発行することになり二度手間ですし、その分手数料もかかります。

ちなみに、印鑑証明書が必要になるのはあくまでも普通自動車の名義変更の場合だけです。軽自動車の場合は必要ありません。

自動車税の納税通知書は毎年4月~5月ごろに届きます。納税証明書は金融機関やコンビニで税金を納めた時に、ハンコを押された半券として受け取ります。

未納だと名義変更の手続きに支障をきたすだけでなく、延滞金がプラスされることもありますので、すみやかに支払いましょう。

紛失してしまった場合は、都道府県税事務所で再発行してもらうことになります。軽自動車の場合は市町村役場になるので、間違えないようにしてください。

自賠責保険の保険証券は車検証と一緒に保管されていることがほとんどで、紛失した場合は保険会社から再発行してもらいます。

どこの保険会社を通して契約したのかが不明でも、ディーラーや販売店に聞けば分かります。

要注意なのが、ネットオークションなどの個人取引で車を購入している車です。まれに、自賠責の名義が変更されておらず保険会社も不明の場合があります。そうなると各保険会社にしらみつぶしに問い合わせるしかありません。

通常、自動車リサイクル券は車を購入した時点で発行されており、これも多くの場合は車検証や自賠責保険証とあわせて保管されています。

車のリサイクル料は支払いが法律で義務付けられており、リサイクル券は払ったという証明になります。

リサイクル券は紛失しても再発行できません。しかし車検証に記載されている車体番号や登録番号が分かれば、自動車リサイクルシステムのホームページからダウンロード可能です。

なお、車を売るとリサイクル料金は返金されます。売った車のリサイクル料金の支払い義務は、次の持ち主が負うことになるからです。

住民票は、車の名義変更で必ず必要になるわけではありません。

引っ越して、印鑑証明書とその他の書類の住所が一致しない場合に、確認書類として提出が必要です。

住民票を入手するのは簡単で、現在の居住地の市町村役場で手数料を払えばすぐに発行されます。これによって、車検証に記載された住所から現在の住所までのつながりが証明されることになります。

ただし、それまでに何回も引っ越しをしている場合は要注意です。住所・氏名の変更の経緯が住民票によって確認できない状態だと、さらに住民票(除票)や戸籍の附票が必要になることもあります。

また、結婚などの理由から姓が前と変わっている場合も戸籍抄本が必要になります。現在の自分はどのような書類が必要なのか、前もって確認しておきましょう。

車の売り時はいつ?タイミングを誤ると損することも!

ローン会社名義の車を売却する際の注意点

こちらでは、ローン会社名義の車を売却する際に気をつけておくべきポイントを紹介します。

ディーラーやローン会社が名義人の車を売るには、名義変更が必要です。しかしそれ以外にも、ローンの残った車の売却にはリスクがあります。最悪の場合、売却後の返済が難しくなってしまい、別の借り入れや自己破産といったリスクを背負わなければならないかもしれません。

車の売却を検討する際は、以下の点にご注意ください。

たとえローン会社の名義で車が登録されていても、ローンの返済義務は車の使用者である自分に残ります。つまり、車を売却したからといって、自動的にローンがなくなるわけではありません。ローン残高が売却価格を上回っている場合、その差額を支払わなければならないのです。

ローン会社名義の車を売却する場合、まずはローン会社に連絡を取り、所有権解除の手続きを依頼する必要があります。多くの場合、ローン残高を一括で返済することが所有権解除の条件です。そのため、売却代金でローンを完済できるよう、資金計画を立てておきましょう。

ローン会社名義の車を売却する際には、売却代金でローンをどのように返済するかがポイントです。売却価格がローン残高を下回る場合、自己資金で不足分を補う必要があります。逆に、売却価格がローン残高を上回れば、ローンを返済した上で手元に残る金額をプラスにできるでしょう。

また、所有権がローン会社にある場合でも、一部の業者はローンの残高と売却金額の差額を計算し、その不足分を新たなローンとして組み替えられるケースもあります。この方法を利用すれば、手元にまとまった現金がない場合でも車を売却可能です。

車がいくらで売れるか前もって確認を

ローンの支払いが残っている車も、完済して名義変更を済ませれば売却ができますので、売りに出すことを最終目標として手続きを進めていくことができます。

よって、最初に「ローンの残りをいかに埋めるか」を考えなければなりません。しかし、車を売ったお金をローン返済に充てても、車の買取金額次第では完済できないこともあります。

ローン返済の見通しを立てるためにも以下で紹介する方法で、車の買取価格を確認しておきましょう。

車のローンの支払いが残っている場合、その車の売却代金で完済できるかどうかが大きなポイントになります。売却代金を使っても完済に至らないようなら、他の方法を考えなければなりません。

そこで、まずは車を「査定」に出してどれくらいの買取金額になるのか、それでローンを返済できるのかどうかをシミュレーションするようにしましょう。

車を売りに出す前に買取価格を確認するなら、専門の業者にプロの視点で査定をしてもらうのが一番堅実です。一方で、現在はインターネットやAI技術のおかげで、素人でも大まかな価格の見当をつけることができます。

代表的な買取価格を確認する査定方法を3つ紹介します。

特定の買取業者に査定を依頼する場合、直接店舗に車を持ち込む「持ち込み」と、家やガレージなどの車の保管場所に来てもらう「出張査定」の2つの方法があります。最もオーソドックスなのは「持ち込み」ですが、バッテリー切れや運転手の怪我などで車を動かせない場合は「出張査定」も便利です。

一つの業者で、持ち込みか出張査定かで買取金額が変わるということはありません。ただし、出張査定は手数料がかかることがあります。

買取業者に依頼せずとも、中古車チェーン店や大手ディーラーのウェブサイト、それにスマートフォンのアプリなどでも大まかな査定額を算出できます。インターネットを使い慣れている方や、車の査定が初めてという方は試してみるといいでしょう。

しかし、実際にプロの視点で査定をすると、車体に思わぬ傷や凹みなどが見つかり、期待していた買取価格にならなかったということもありえます。ネットの情報は鵜呑みにせず、参考程度にとどめてください。

車をより高値で売却するには、いくつかの買取業者に査定を依頼し、最も金額の高い買取先を選ぶのがベストです。しかし、何件もの買取業者に査定を依頼するのは手間がかかります。

それでも複数の買取店に査定をしてもらいたい場合は「一括査定」のサービスが便利です。一つの買取業者を通して複数の業者への査定を手配してもらうというもので、現在は一括査定専用のWebサイトもあります。

何件もの買取業者にコンタクトを取らずに済むので、一括査定はとても便利です。ただし、どんな業者に当たるかが前もって分からないというデメリットがあり、電話やメール連絡をしつこくしてくることもあるので注意が必要です。

ローン返済中の車を高値で売却するためのポイント

ローン返済中の車を売却する際、買取価格は重要です。とくに、ローン残高と売却価格のバランスが取れていない場合、自己資金で不足分を補う必要が出てきます。そのため、可能な限り高値で売却することが理想系といえるでしょう。高価買取を目指すためにも、以下のポイントを参考にしてください。

まず、車の内外装をしっかりと掃除しておくことが大切です。車の査定時では、見た目の印象が査定額に大きな影響を与えます。そのため、汚れや傷が目立つ状態で査定を受けると、予想よりも低い金額を提示されるかもしれません。洗車やワックスがけを行い、できるだけ新車に近い状態を保つことがポイントです。

車内に関しては、シートやフロアマットといった目に見える部分だけでなく、トランクやドアの内側、エンジンルームなど細かい部分まで清掃しておきましょう。査定時は細かい部分までチェックされるため、清掃に漏れがないよう注意しなければなりません。また、タバコや食べ物、ペットの匂いが残っているのもマイナス要素につながります。匂いは簡単に取り除けないため、売却の1カ月前から消臭剤や除菌シートを使って清掃し、売却時に匂いが残らないようにしましょう。

なお、ボディの軽微な傷やへこみを気にする方は多いですが、査定前に修理する必要はありません。多くの場合は査定時にアップする金額より修理費用のほうが高くつきます。査定士も中古車として見るため、小さな傷やへこみをマイナス要素として見る確率は低いでしょう。

純正パーツが揃っていることも、査定額アップのポイントです。車のカスタマイズを楽しむ方も多いですが、中古車市場では純正の状態に近いほうが高く評価される傾向にあります。とくに、コンパクトカーや軽自動車、ミニバンといった日常生活で使うタイプの車種は、新車に近い状態のほうが好まれます。

もし、カスタムパーツを取り付けている場合は、純正パーツに交換するか、査定時に純正パーツも一緒に提示するのが望ましいです。ただし、公式メーカーのオプションパーツを装着している場合は、そのままで問題ありません。

車は、時間が経つほど価値が下がる商品です。変更点の多いマイナーチェンジやフルモデルチェンジが起こって代替わりすると、相場価格が減少する可能性があります。そのため現在乗っている車種のモデルチェンジが近い場合は、早めに売却するのがおすすめです。必ずしも価値が下がるわけではありませんが、新しく出たモデルに人気が集中すると、大きな値崩れを起こすかもしれません。

また、車の査定価格では走行距離も大きくかかわってきます。例えば、走行距離が3万kmの車と5万kmの車では、買取価格が異なるものです。一般には高価買取の境界は5万km、車の寿命は10万kmが目安といわれます。売却時期を先延ばしにするほど走行距離が伸びてしまうため、価値が下がらないうちに売却したほうがよいでしょう。

車の需要が高まる時期を見極めることも、高価買取の重要なポイントです。例えば、3月や9月といった決算期は、買取高価のキャンペーンを行うところも珍しくありません。また、春や秋は車の購入を考える人が増えるため、中古車市場も活発化する傾向にあります。さらに、車にもトレンドがあるため、現在注目されている車種だと買取価格を上乗せしてくれるかもしれません。

このように、中古車の売却はシーズンやトレンドがあるため、高価買取の時期を見極めることで査定額をアップできます。

無理をして売らないのも選択肢のひとつ

ローンが残っている車でも手続きを踏めば売却できます。しかし、本当に車を売るかどうか迷う方もいるかもしれません。

そういった場合の考え方と判断基準を説明します。

まずはローンの返済についてですが、もしも車の買取金額でローンを完済できそうにないなら、ローンの残りは結局何らかの形で払わなければなりません。よって、月々の返済が厳しいからという理由だけで車を売るのは、どのみち負担する総額は同じなのであまり意味がないと言えます。

また、車を所有していると維持費用の問題があります。車はあまり運転しなくても「税金」「ガソリン代」「駐車代」「車検代」「任意保険料」また地域によっては季節ごとの「タイヤ代」がかかり、その金額は合計すると1年で十万円単位の金額です。

車を所有しているだけで、これほどの維持費がかかる上にローンの返済もプラスされます。大金を支払ってまで所有する必要がないほど車の使用頻度が低いなら、売却を検討してもよいでしょう。

まとめ

記事内容について現在の情報と異なる可能性がございます。