自賠責保険は車に乗るうえで加入が義務付けられている保険です。そのため、どのような補償を受けられるのか、詳しい内容を気にして加入している人は少ないのではないでしょうか。

とはいえ、車検の度に保険料を支払い続けなければならず、いざというときに活用できるような知識を身に付けておきたいものです。

この記事では、補償内容を詳しく知らない人に向けて、自賠責保険の補償内容や任意保険との違いについて詳しく解説していきます。

自賠責保険の補償内容を確認しておこう!

自賠責保険とは、車を購入したタイミングや定期的に受ける車検のタイミングで加入・継続する保険です。車を所有している全ての人が加入義務を有しており、加入していなければ罰則を科されます。

とはいえ、必ず入らなければならないからこそ、補償内容を詳しく知っている人は少ないのではないでしょうか。

また、自賠責保険以外に各保険会社が提供している任意保険も加入を推奨されています。しかしながら同じ保険であれば加入が義務付けられている理由も気になるでしょう。受けられる補償や種類による違いを知っておけば、困ったときの備えになります。

自賠責保険とは?

自賠責保険の正式名称は「自動車損害賠償責任保険」です。自動車侵害賠償保障法に基づいて提供されている保険であり、全ての自動車に加入が義務付けられている「強制保険」です。

車が原因による交通事故によって人が損害を受けた場合に補償するために設けられているため、人的損害のみを補償し、物的損害は対象外にされている点が特徴です。補償範囲は同乗者もしくは事故による被害を受けた人が対象です。

保険金の支払額には上限が設けられているため、賠償額が高額になる場合は受けられる補償が不十分かもしれません。また、事故の原因が怪我をした方の故意や過失であれば支払われません。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

傷害に対する補償内容

自賠責保険は事故によって受けた被害に対して個別に補償内容が設けられています。

ここでは、傷害に対する補償について内容を確かめていきましょう。交通事故による怪我が対象です。

支払われる費用は大きく2つに分かれ、治療に関する費用かそれ以外の費用かによって内容が異なる点がポイントです。

交通事故によって傷害を受けた場合、治癒のため病院に通い治療を受けなければなりません。このような場合において、自賠責保険を活用して補償を受けられます。

上限額は120万円で、以下のような費用が対象として支払われます。

診察料、入院料、投薬量、手術料、処置料、柔道整復等の費用が必要かつ妥当な実費として支払われます。

通院や転院、入院または退院時に要した交通費が実費で支払われます。

診断書や診断報酬明細書等の発行手数料にかかった実費が対象で、生命保険などの請求に必要な費用です。

入院中や通院時、自宅看護など、必要な看護ケアを受けた際に発生した費用が補償対象です。入院であれば1日につき4,200円、自宅看護もしくは通院看護は1日あたり2,100円支払われます。

入院中に発生した雑費に対して、1日当たり1,100円が支払われます。

義肢、歯科補てつ、義眼、眼鏡などが対象です。必要かつ妥当な実費として支払われますが、眼鏡の費用は上限が50,000円です。

治療費以外の費用では、以下の項目が補償として支払われます。

自賠責保険を請求するための費用として手数料を請求できます。例えば、交通事故証明書や被害者側の印鑑証明書、住民票の発行手数料が該当書類です。

傷害によって収入が減少した場合や休暇を取得した場合に支払われます。原則1日あたり6,100円であり、想定以上の収入減が立証できれば限度額は19,000円です。

精神的、肉体的苦痛に対して1日当たり4,300円が支払われます。慰謝料の支払い対象期間は治療期間の範囲内が判断根拠です。

また、その他の費用として、被害者を病院などへ搬送した費用も妥当な実費の範囲内で支払われます。

後遺障害に対する補償内容

怪我だけでなく、精神や身体に障害が残ってしまった場合に支払われるものが後遺障害に対する補償です。

後遺障害とは、事故による傷害によって治療を受けたものの状態が元通りにならず、介護などが必要な状況を指します。

後遺障害に対する補償は状態によって定められた等級に応じて、70万円から4,000万円を上限とした補償が支払われます。この等級決定は介護が常時必要か否かが判断の根拠です。重い障害を1級とし、14級まで設定されています。

第1級は神経系統の機能や精神・胸腹部の臓器に著しい障害が残り、常時介護を必要とする状態です。この場合は最大4,000万円が限度に補償が支払われます。

次に随時介護を必要とする場合は第2級として最大3,000万円が補償額です。それ以外の障害については、第1級(4,000万円)から14級(75万円)の範囲内で補償されます。

支払われる補償の項目は次の通りです。

身体に残った障害により労働力が低下し、将来得られるはずだった収入に対して補償されます。支払額の算定には、収入や各等級に応じた労働能力喪失率、喪失期間が考慮されます。

精神的や肉体的な苦痛に対して支払われるものです。介護が必要な場合は第1級(1,650万円)から第2級(1,203万円)が支払われます。さらに、初期費用が加算される点が特徴です。初期費用は第1級(500万円)、第2級(205万円)です。それ以外の後遺障害に対しては、等級に応じて第1級(1,105万円)から第14級(32万円)の慰謝料が支払われます。

死亡に対する補償内容

交通事故によって死亡した場合は、被害者1名に対して最大3,000万円の補償金が支払われます。そして、限度の範囲内で支払われる項目は次の通りです。

通夜や火葬など葬式に必要な費用として、100万円が支払われます。ただし、墓地の費用や香典返しは必要な費用に含まれません。

被害者が死亡しなければ得られたであろう収入から本人の生活費が差し引かれた金額が支払われます。そのときの収入に加え、就労可能期間や扶養者の有無が算定の材料です。

被害者本人の慰謝料として400万円が支払われます。また、遺族に対する慰謝料も支払われる点がポイントです。

損害賠償額も減額されるケースがあります。該当する例は次の通りです。

・発生した事故に対して、被害者に重大な過失があった場合

・受けた怪我や後遺障害、死亡の原因と事故の間において、因果関係の判断ができなかった場合

これらに対しては想定される支払額より受け取れる金額が減ってしまうため、詳細は損害保険会社へ問い合わせましょう。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

自賠責保険の加入方法

自賠責保険の加入方法は手続きに必要なものを用意して、保険を取り扱っている店舗で手続きを進めます。

契約期間は自由に選べますが、自賠責保険が切れていると車検を受けられないため、多くの場合は車検を受ける間隔に合わせて期間を選択することがおすすめです。

新車を購入した直後であれば3年後の初回に合わせて37ヶ月、それ以外は2年ごとのタイミングに合わせて25ヶ月をおすすめします。

自賠責保険は車の購入時や、車検を受ける際に加入・更新するケースが多くなります。そのため、ディーラーや整備工場で手続きを進めるケースが多いでしょう。また、保険会社や運輸支局、一部のガソリンスタンドでも手続き可能です。

車検が不要な車両に関しては、一部のコンビニや郵便局でも手続きできます。具体例として、250cc以下のバイクや原動機付自転車が対象です。さらにインターネットを経由してオンライン申し込みもできるため、手軽に加入できます。

加入手続きに必要なものは以下の通りです。

- 車検証や軽自動車届出済証(車体番号や登録番号の確認に必要)

- 加入している自賠責保険の証明書(再加入の場合に必要)

また、手続きする店舗によっては現金でしか支払いを受け付けていません。手続きをする前に確かめておきましょう。

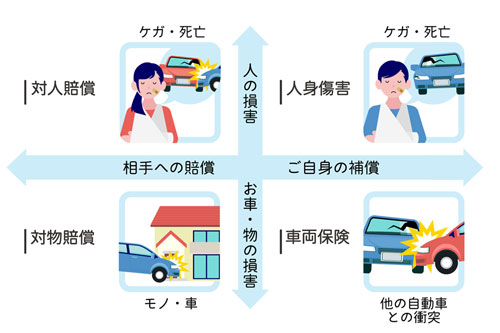

自賠責保険と任意保険の違い

自賠責保険以外に車を運転するうえで加入しておくとよい保険に「任意保険」があります。自賠責保険が加入必須の強制保険であることに対して、加入義務のない保険といった意味合いで任意保険と呼ばれています。

様々な会社が多種多様なプランを提供していますが、どのような補償で構成されているのでしょうか。ここでは、自賠責保険と任意保険の違いについて具体的な内容を紹介します。

相手方への補償は自賠責保険でも補償されます。しかし、事故の程度によって与えてしまう被害は計り知れません。上限を超えた損害賠償額が算定された場合、自賠責保険だけでは補償が不十分なケースも少なくないでしょう。

そこで、高額賠償に備えて任意保険に含まれている「対人賠償保険」は必須の補償内容です。相手に対する賠償額を設定できますが、基本的に「無制限」を選択しておきましょう。高額な賠償額に対する備えになります。

対人以外にも対物賠償も重要な補償項目です。

自賠責保険は被害者救済を目的にした保険であるため、相手の車や物などに対する補償は対象外です。とはいえ、事故によって損壊したものに対する損害賠償額も決して少額でおさまりません。自己負担で支払うことになれば大きな負担になるでしょう。

そこで、「対物賠償保険」に入っていれば必要な金額を補償してもらえます。

被害者を助けるための保険である自賠責保険では、事故によって被った自分に対する被害は補償してもらえません。しかし、治療を受ける場合はまとまったお金が必要になることもあるでしょう。

さらに、自分だけでなく同乗していた人も被害を被るかもしれません。同乗者が加害車両の所有者であるケースもあるでしょう。そのような場合に備えるためにも任意保険への加入をおすすめします。

自賠責保険は対人に対してのみ補償されます。そのため事故によって破損した自分の車は保証してもらえません。

しかしながら修理しなければならなかったり、状況によっては車の買い替えを検討したりしなければならないでしょう。そこで任意保険に含まれている「車両保険」の利用がおすすめです。

自賠責保険に関する注意事項

自賠責保険は法律で加入が義務付けられている保険です。そのため、加入義務を怠ったり、名義変更したりする場合にはいくつか注意しておくべきポイントがあります。

さらに紛失した場合は速やかに再発行しなければならないなど、知っておかなければ大きなペナルティが科されるため、紹介する内容は必ずおさえておきましょう。

ここからは、自賠責保険にまつわる注意事項について紹介します。

自賠責保険は車検時に必ず更新しましょう。なぜならば、自賠責保険の保険期間内でなければ車検自体を受けられないためです。

車検を受けていない車は公道を走れません。生活や仕事に支障がでるため、適切なタイミングで必ず更新の手続きは済ませていきましょう。具体的なタイミングは以下を参考にしてください。

新車であれば購入後3年目(36ヶ月)で車検を受けます。そのため、保険期間は37ヶ月以上をおすすめします。

初回車検以降は2年(24ヶ月)ごとに検査を受けなければなりません。そのため、保険期間は25ヶ月以上にするとよいでしょう。

結婚や離婚によって姓が変わる場合、中古車を購入・譲渡するような場合においては名義変更を忘れずに済ませましょう。また、引っ越した場合においては必ず住所変更しなければなりません。

名義や住所を変更しなくても罰則はありません。しかし、更新のお知らせがスムーズに届かないことで更新が漏れると罰則を科されるリスクが高くなります。

また、名義変更せずに譲渡してしまうと保険証書に記載された個人情報が漏洩するかもしれません。事故発生時の保険金の支払いが煩雑になるなど、変更手続きができていないことで予見できるデメリットは様々です。

余計なトラブルを避けるためにも、変更手続きが必要な場合は速やかに対応しましょう。

もし保険証書を紛失した場合、速やかに再発行しましょう。もし紛失したままで放置していれば、証書の未携帯として30万円以下の罰金が科されます。

再発行手続きは、ディーラーや整備工場、契約している各保険会社の窓口で対応してもらえます。

申請してから再発行までは時間を要する場合もあるため、紛失に気付いたタイミングで運転は控えておき、まずは手続きを優先させましょう。

何かしらの理由によって車が不要になり、手放すケースも少なくありません。そのような場合は自賠責保険を解約しましょう。保証期間内における解約の場合、返戻金を受け取れる場合があります。

ただし、解約日から契約満了までに残された期間が1ヶ月に満たない場合は返戻金を受け取れません。また、解約手続きには次のような書類を準備して臨みましょう。

- 解約承認請求書

- 自賠責保険証明書

- 本人確認書類(運転免許証、健康保険証、社員証、印鑑証明書など)

- 解約要件の確認書類

車検は自賠責保険に加入した状態でなければ受けられません。車検期間と契約期間が同じ期間であれば、保険契約の満了後に車検を受けるケースも少なくないでしょう。車検を受けられないような状況になれば公道を走れません。保険契約が車検前に切れてしまうデメリットは大きいため、長めに設定しておくことがおすすめです。

まとめ

記事内容について現在の情報と異なる可能性がございます。