車を運転するなら必ず加入しなければならない自賠責保険ですが、保険料はいくら払っているのでしょうか。車検のタイミングしか話題に上がってこないため、正確な金額を把握している人は少ないかもしれません。

この記事では、自賠責保険の保険料や補償内容について詳しく解説します。また、任意保険との違いについても解説するため、それぞれのメリットについても理解が深まるでしょう。

自賠責保険の保険料ってどのくらい?

任意保険と違って日ごろあまり意識することのない自賠責保険は、公道で車を運転するためには加入しなければならず、主に交通事故の被害者を救済する目的で設立されています。

保険会社と契約するため、保険料を支払わなければなりませんが、保険料はいくらかかっているのでしょうか。

運転する全ての人が加入を義務付けられているため、保険料はどの保険会社で加入しても変わりません。数年単位のまとめ払いが主であるため、明確に金額を把握している人は多くないでしょう。

とはいえ、どのような補償が受けられ、どの程度の保険料を支払っているか把握しておくことは重要です。

自賠責保険とは?

自賠責保険は「強制保険」ともいわれています。運転するために加入が義務付けられているものの、任意保険と違って毎月の支払いがない分、詳細を把握していない人は少なくありません。

とはいえ、受けられる補償内容や保険料額、手続き方法を知っておくことは重要です。

加入手続きはディーラーもしくは損害保険会社の窓口で行えます。加入時には車検証や車台番号、登録番号など車の情報がわかる書類を用意しましょう。もし、継続契約を結ぶ場合は現在の保険証明書も用意しなければなりません。

ディーラーで車検を受ける場合は、手続きも担当者任せになってしまいますが、保険をかけられていなければ法律違反に該当し、罰則を受けるため注意しましょう。

自賠責保険の目的は、交通事故によって起きる怪我や死亡、障害など「人身事故」に対する救済です。そのため、任意保険と違って物損事故などには適用できません。

補償額には上限が設けられており、障害による損害は120万円、後遺障害に対する補償は最大4,000万円、死亡による損害に対しては最大3,000万円が支給されます。

しかしながら、評価された逸失利益などを考慮すると補償額が足りなくなることは少なくありません。そのため、任意保険はこれらの上限額を超えた損害をカバーするために加入が推奨されています。

保険料は車種ごとに金額が異なります。また、2023年4月1日から金額が変わっているため、契約年によって支払っている額は異なります。

例えば、2023年4月1日以降で契約した場合、保険料は以下の通りです。

| 車種 | 36ヵ月 | 24ヵ月 |

|---|---|---|

| 自家用自動車 | 23,690円 | 17,650円 |

| 軽自動車 | 23,520円 | 17,540円 |

| 軽二輪(125ccから250ccまで) | 10,710円 | 8,920円 |

| 原動機付き自転車(125cc以下) | 10,170円 | 8,560円 |

これらの金額は損害保険料算出団体に関する法律に基づいて、公正な金額かどうかを毎年検証しています。

刑罰の内容は、50万円以下の罰金または1年以下の懲役です。さらに6点の違反点数が付与されるため、免許停止処分が下されます。また、法律で携帯も義務付けられているため、加入していても証明書を携帯していなければ意味がありません。もし不携帯の場合は30万円以下の罰金刑に処されるため注意しましょう。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

自賠責保険の特徴

自賠責保険にはどのような特徴があるのでしょうか。安全運転を心がけて入れば事故に遭うリスクも少ないため、あまり意識したことは少ないでしょう。

しかし、何が起こるかはわかりません。加害者にも被害者にもなる可能性があるため、内容の把握をおすすめします。

ここでは、保険の特徴として「被害者からの直接請求」「保険会社の利益の有無」「契約する会社による内容の違い」について紹介します。

もし交通事故に遭ってしまい、被害者となった場合は自ら補償を請求できる点が特徴の一つです。

加害者側による誠実な対応が重要ですが、中には不誠実な人もいます。そのため、金額面で折り合いがつかずに示談交渉が進まず、保険金の請求ができないケースがあります。そのような場合においても、泣き寝入りをせずに済む点は大きなメリットです。

このような特徴をもつ理由は、自賠責保険の目的が「人身事故における被害者救済」を掲げているためです。加害者が原因で被害者の保険金請求ができないトラブルを回避するために、被害者から請求された保険金を示談交渉に関係なく、補償内容の範囲内で支払ってもらえます。

前述の通り、保険契約者のためではなく被害者の救済を目的とした保険であるため、保険会社の利益になるような保険ではありません。

任意保険では保険料を各会社が独自に算出していますが、自賠責保険においては自賠責保険審議会で基準を検証し、損害保険料率算出機構が算出しています。そのため、基本料率は純保険料と付加保険料の二つで構成されており、各社の公共に利する努力によって運営されています。

補償の内容についても、各損害保険会社によって内容は異なりません。この点においても、加入する保険会社によって受けられる補償内容が違うことによる、被害者の利益の不公平さを是正する取り組みが感じられます。

そのため、利用するディーラーの主要な取引保険会社や居住場所によって契約する保険会社は異なるでしょう。保険会社は異なっていても、金額や補償内容が同じであれば、違いを意識して加入するケースが少ないでしょう。

意識せずとも加入していることが当たり前の世の中になっているため、運転する人も運転しない人も安心して生活できる社会基盤が形成されているといえます。

自賠責保険の加入・解約方法

多くの人にとって受けられる恩恵が多い自賠責保険ですが、どのように加入し、解約するのでしょうか。

車を購入したら自動的に加入しているケースが多く、加入方法を意識している人は少ないでしょう。そのため、車が不要になった場合の解約方法を知らない人も多く、場合によっては損をすることがあります。

適切に加入し、解約する際には損をしないためにも、ここでは加入・解約方法について詳しく紹介します。

保険に加入する際、手続きは損害保険会社の本支店や代理店、もしくは車やバイクのディーラーを経由して契約します。

とはいえ、全ての損害保険会社で加入できるわけではなく、企業の中には取り扱っていない会社もあるため注意しましょう。

手続きする場合、次のような書類を準備する必要があります。

- 自動車検査証(車検証)

- 車体番号や登録番号といった自動車の情報がわかる書類

- 標識交付証明書(車検のない原動機付き自転車の場合)

- 軽自動車届出済書(軽二輪車:125ccから250ccの場合)

- 自賠責保険証明書(継続契約の場合)

新規加入時に準備しなければならない資料については、ディーラーに準備してもらいましょう。そのため、ディーラー経由で加入すると手続きまで代行してもらえるため便利です。

何かしらの理由で車が不要になれば、自賠責保険も不要になります。そのような場合、車の廃車に合わせて保険も解約しましょう。

契約期間中の解約であれば解約返戻金をもらえます。この解約返戻金の額は、契約保険期間や保険の開始日、解約日から契約満了日までの残りの期間から算出されます。

もし、解約手続きをするタイミングが契約満了日まで1ヵ月をきっていれば、解約返戻金をもらえないため注意しましょう。

手続きに必要な書類は次の通りです。

- 自賠責保険(共済)証明書

- 契約者の本人確認書類(運転免許証、健康保険証など)

- 保険標章(ステッカー)※250cc以下のバイクのみ

- 廃車等が確認できる書類

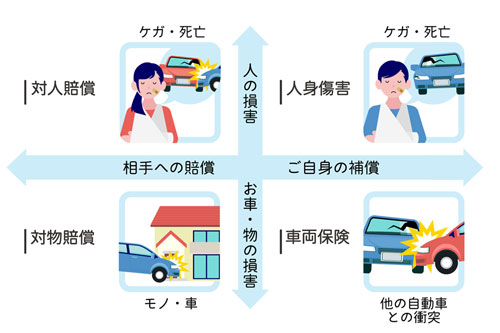

自賠責保険と任意保険の違い

車に乗る上で、自賠責保険以外にも「任意保険」と呼ばれる自動車保険の加入を勧められることが多いでしょう。自賠責保険だけでは足りない補償をカバーするものとして、任意ではありますが加入しておいて損はありません。

そのため、それぞれの保険における補償内容の違いについて知っておくと、余分な特約などを付ける必要もなくなり、自分にあった保険を契約できます。

ここでは、「人身事故」「物的損害」「運転手や同乗者に対する補償」「車自体への補償」の4点について、比較した内容を紹介します。

人身事故における補償内容の違いとして、強制保険は補償内容に上限を設けていますが、任意保険は足りない部分を補うために上限を設けない金額を設定できる点が挙げられます。そのため、対象外の人に対しては「対人賠償保険」でカバーしましょう。

補償金額は設定されている金額の中から、必要に応じて自由に設定できます。手厚い補償を希望する場合は上限額を無制限に設定すると良いでしょう。

とはいえ、補償額を高く設定していると、金額に応じて保険料も高くなる点に注意してください。

もし、人身事故ではなくガードレールにぶつかったり、対向車とぶつかったりするなど物的な損害が出るような事故に遭ってしまった場合、補償したいのであれば任意保険を契約してください。自賠責保険は人身事故しか補償対象にしていないためです。

任意保険を契約する場合は「対物賠償保険」をセットにしなければなりません。事故によって壊したものや、物を壊したことで相手に与えた損害を賠償する場合に利用できます。

補償金額の上限は、設けられている金額から必要に応じて設定してください。いざというときに手厚い補償を希望する場合は無制限に設定すると良いでしょう。

ただし、対物賠償保険は家族の所有物を補償対象に含んでいません。自宅の敷地内で塀やポストを壊してしまっても補償してもらえない点に注意しましょう。

自賠責保険は被害者を救済するための保険であり、運転者や同乗者のけがは補償してもらえません。後遺障害が残ってしまっても、死亡してしまったとしても、補償を受けられないため、足りない部分に対しては任意保険でカバーすると良いでしょう。

このような場合においては、「人身傷害保険」でカバーが可能です。補償額は損害保険会社が定めている上限額の範囲内から選択できます。ある会社では選択肢が3,000万円もしくは無制限が用意されています。

もし、自損事故による損害が発生したとしても、一般的に人身損害保険でカバーできるため安心してください。

事故によって愛車に損害を受けたとしても、強制保険では補償されません。修理代など高額な支払いに備えるためには、任意保険の「車両保険」でカバーしましょう。全損によって廃車になったとしても、新車を購入できるくらいの補償金額を設定しておけば安心です。

とはいえ、高級車以外であれば加入する必要はないと考える人も少なくありません。しかし、廃車レベルの全損となったタイミングがローンの返済中だった場合、所有者がディーラーなどであれば廃車手続きのために所有者変更せねばならず、その際に残価の一括返済を求められます。そのような場合に備えられる点でも、加入のメリットは大きいといえるでしょう。

強制保険からまずは補償を支払い、その不足分を任意保険から支払います。多くのケースにおいて自賠責保険では補償が足りなくなるため、任意保険の加入は重要です。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

加入した保険会社で異なるポイント

補償内容や補償額は契約する損害保険会社で異ならない自賠責保険ですが、加入方法や付帯サービスの違いはあります。近ごろはインターネット決済も増えており、自分にとって便利に活用できる会社が好まれる傾向にあるようです。

ここでは、保険会社によって異なるポイントについて紹介します。

ディーラー経由もしくは損害保険会社の窓口で加入するイメージの強い自賠責保険ですが、ネットを経由して加入できる損害保険会社が一部ですが存在します。

支払いもクレジットカードもしくは銀行振込で完結できるため、日々忙しくて店舗に行けない人にとっては便利なサービスです。

とはいえ、証明書が届くまで1週間から1ヵ月程度かかります。そのため、納車日から逆算して手続きを進めておくと良いでしょう。

もし、証明書が届いていない状態で納車されてしまい、車を運転すると保険証書不携帯として処罰されてしまいます。

インターネット経由での加入と違って、コンビニで加入できる会社も出てきました。保険料の支払いもその場で完結できるため、簡単に手続きできる点が支持されています。

ただし、提携している保険会社は店舗ごとに異なります。補償内容や補償金額について会社ごとの違いはないものの、希望する会社が決まっていれば手続き前に提携保険会社を確かめておきましょう。

内容や金額に違いのない自賠責保険ですが、保険会社によって割引サービスなど独自のサービスを展開している損害保険会社があります。そのため、付帯サービスも含めて総合的に比較することが重要です。

例えば、自賠責保険の契約と同時に自社の任意保険も契約してもらえれば、任意保険の保険料を割り引いてもらえるなどが挙げられます。

自賠責保険のコストを下げられない分は任意保険でコントロールするなど、お得な保険を選びたい人におすすめです。

どの会社を選んでも金額は変わりません。ただし、バイクは車検がありません。そのため保険切れになるリスクが高くなるでしょう。しかし、未加入は罰則の対象になるため、保険期間を長期にしておくと保険切れのリスク回避につながります。

まとめ

記事内容について現在の情報と異なる可能性がございます。