車を購入する際は通常、自賠責保険も併せて加入するものです。しかし、加入することで支払いも発生するため、自賠責保険に入らないことは可能なのか疑問に思う方もいるかもしれません。自賠責保険への加入は義務なのでしょうか?

この記事では、自賠責保険とは何か、その目的や、入らないことによるリスクも含めて説明していきます。

自賠責保険とは何か、入らないことは可能か?

自賠責保険とは、原動機付自転車(原付)を含むすべての自動車に加入が義務付けられている保険です。

自動車損害賠償保障法に基づき、自賠責保険への加入は義務となっているため、未加入でいることは法律違反となります。

自賠責保険の目的は、事故の被害者への救済と、加害者が交通事故の賠償により大きな経済的負担を抱えるのを補うことです。

一般的には車を購入した際に併せて自賠責保険に加入します。加入する期間は最短で1ヶ月、最長で37ヶ月となります。

新車ならば37ヶ月、2回目からは24ヶ月または25ヶ月の車検ごとで支払うのが基本的な流れです。

自賠責保険の補償内容はどのようなものなのでしょう?

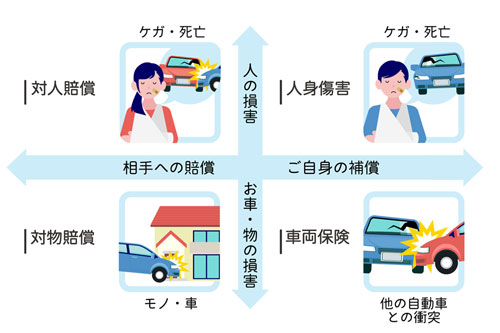

自賠責保険は基本的に対人補償となります。対人補償といっても、それは被害者のためです。加害者である自分には補償がないので、注意が必要です。

また対物補償がないので、自分のであれ被害者のであれ、車や物が破損した場合の補償がありません。

さらに、対人補償額にも上限があります。傷害は120万円、死亡は3,000万円、後遺障害は4,000万円までです。

自賠責保険に加入する理由と未加入時に起こりうる事態

自賠責保険に加入するべきなのは、なぜなのでしょう?

義務であることも理由の一つですが、その他にも、加入すべき理由があります。自賠責保険に未加入だと起こりうる事態を見ていくことで、その理由が分かってきます。

自賠責保険に入ることは義務であり、入らないと法律違反となるため、もし警察に見つかった場合には当然のことながら罰則が適用されます。

自賠責保険に未加入のまま車を走行させただけで、1年以下の懲役または50万円以下の罰金です。また、違反点数6点の交通違反切符も切られ、免許停止処分となります。これは、たとえ事故を起こしてはいないとしても同様です。

さらに運転している際には、自賠責保険の証明書を提示できる状態にしておくことが必要になります。もし不所持が見つかった場合、30万円以下の罰金となってしまいます。

このような罰則を受けないためにも、車を運転するのであれば自賠責保険に加入しておくことは必須です。

車を運転する以上、自分が事故を起こしてしまう可能性はゼロではありません。もし自分が事故を起こしてしまった場合、自賠責保険に入っているのと、入っていないのとではどのように変わってくるのでしょう?

自賠責保険は先にも述べた通り「対人補償」です。つまり、自賠責保険に未加入の状態で事故を起こし、誰かがケガをしたり、亡くなったりした場合「無保険」となるため、基本的に被害者に対する損害賠償は自分で負わなければなりません。

かすり傷ならともかく、重傷以上になると賠償金の額は膨大となり、経済的に大きな負担となります。そのような事態を避けるためにも、自賠責保険に加入しておくのは必須です。

また、自賠責保険では自分であれ、被害者に対してであれ、車や物の破損の補償がありませんので、その点でも注意が必要です。

なお、自賠責保険は自分に対しては補償がありませんが、仮に同乗していた人がケガをしたときには補償をしてもらうことが可能となっています。ただし、同乗者は乗っていた車の名義人ではないことが条件です。

外を出歩いていると、どれだけ気をつけていたとしても他人が起こした事故に巻き込まれてしまうことはあり得ます。そのようなときに自賠責保険はどのような関係があるでしょう?

自分が被害者である場合に加害者が自賠責保険に入っているか、入っていないかという2つのケースが考えられます。ひとつずつ見ていきましょう。

加害者が任意保険に入っていなかったり、不誠実だったりした場合に、示談が成立しないことがあります。

そのような場合、加害者が自賠責保険に加入しているのであれば、保険会社に被害者が直接損害賠償額の支払いを請求することが可能です。

また、損害賠償額がなかなか確定しないときにも、加害者が加入している保険会社に、治療や葬儀にかかる費用として保険金の前払い(仮渡金)を求めることができます。

このように、自分が被害者となったときにも相手が自賠責保険に入っていることは大変重要なことと言えます。

加害者が自賠責保険すら入っていないと分かった場合には、少々絶望するかもしれませんが、諦める必要はありません。この場合、政府保障事業に支払いを求めることが可能です。

政府保障事業は、国(国土交通省)が加害者に代わって被害者の損害を支払う制度で、支払い限度額は自賠責保険と同じです。健康保険、また通勤中や業務中で労災保険から給付を受けた場合には、その差額が支払われることになります。

ただし、自賠責保険のような前払いの制度はありません。また、支払いまで半年から1年以上かかります。この点からも、自賠責保険に入っていることは大切だと言えるでしょう。

政府保障事業に支払いを求める際には、損害保険会社(組合)の全国各支店の窓口を通して行うことが必要です。請求する際に必要な「請求キット」については、損害保険料率算出機構のサイトから入手することができますが、窓口はあくまで損害保険会社(組合)となります。

車が故障して動かない場合、また廃車にしたい場合は、整備工場や買取業者の店舗まで車をレッカー移動しなければならないことがあるかもしれません。

もしその車が車検切れとなっている場合は、自賠責保険が大きく関わってきます。車検切れの車による公道の走行は、道路運送車両法で禁止されています。これはレッカー移動で前輪もしくは後輪を転がすことすら禁止されているということです。

レッカーで移動するためには「自動車臨時運行許可番号標」、通称仮ナンバーを取得することになります。この仮ナンバーを取得するためには、自賠責保険への加入が必須となっています。

もし自賠責保険も切れてしまっているなら、前に加入していた保険会社で再加入の手続きを行うことが必要です。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

自賠責保険未加入の車による事故

一般的には車を購入した際に自賠責保険にも加入しますが、未加入の車によって起きた事故はどれくらいあるのでしょう?

国土交通省が公開している情報では、無保険車による事故のため政府保障事業に受付のあった件数は平成30年度は206件、令和元年は169件、令和2年は170件とされていて、大体200件前後です。

交通事故の発生件数は以前は100万件を超えた年があったものの、近年は減少傾向にあり、年間30万件ほどとなっています。事故の発生件数からすると、無保険の車にあたる可能性は低いとはいえ、全くないとは言えない状況です。

自分も自賠責保険に入っておくこと、外出時には事故に遭わないように歩きスマホなどを避け、できる限り気をつけることが大切です。

大きな交通事故を起こしたり、遭ったりすることは滅多にないので、実際に交通事故による損害賠償がどれくらいの金額なのか、見当がつかないかもしれません。

被害の程度によって10万円ほどであったり100万円を超えたりすることがありますが、とりわけ高額な損害賠償の事例をご紹介します。

死亡/男性/41歳:約5億2,800万円

後遺障害/女性/58歳:約4億4,000万円

後遺障害/男性/21歳:約3億8,200万円

後遺障害/男性/14歳:約3億6,500万円

一生涯、事故に遭遇しないのがベストなのはもちろんのことです。しかし、高額な賠償例を知っておくとより注意して車を運転し、自賠責保険にもきちんと加入しておく動機づけとなるでしょう。

国土交通省では、自賠責保険に入っていない車を取り締まるために様々な活動を行っています。

警察と国土交通省の職員が協力し、道路などで運転者に自賠責保険証明書の提示を求めます。無保険であった場合、自賠責保険に加入するよう指導され、当然のことながら罰則が適用されるでしょう。

自賠責保険の有効期限が切れてから6ヶ月以上経っても再契約されていない場合、車が無保険状態になっている可能性があります。切れる前に契約していた人に対して通知書を発送し注意喚起を行います。

一般の人が無保険の車を発見した際に、国土交通省のホームページから通報できる窓口です。その情報から、無保険車の使用者に対して自賠責保険の加入状況を確認するよう注意を行います。

自賠責保険はどこで加入できるか

自賠責保険に入っていないと、様々なリスクがあることが分かりましたが、どこで加入できるのでしょう?

実は、自賠責保険には種類が2つあります。損害保険会社で契約する「自動車損害賠償責任保険」と、共済組合で加入できる「自動車損害賠償責任共済」です。

損害保険会社や共済組合の窓口でも加入できますし、車を販売しているお店でも取り扱っています。

自賠責保険で必要となる費用は以下の通りです。

普通自動車、軽自動車を例として挙げていますが、沖縄県や離島など一部の地域では価格が異なりますので注意しましょう。

37ヶ月:27,770円

36ヶ月:27,180円

25ヶ月:20,610円

24ヶ月:20,010円

13ヶ月:13,310円

12ヶ月:12,700円

37ヶ月:27,330円

36ヶ月:26,760円

25ヶ月:20,310円

24ヶ月:19,730円

13ヶ月:13,150円

12ヶ月:12,550円

自賠責保険の契約内容に変更が生じることも考えられます。例えば、改姓、住所変更、車の所有者変更です。

この場合、自分が加入している保険会社に問い合わせるかホームページから必要な書類を確認し、手続きを行うことができます。

変更内容や保険会社によっては、ホームページ上だけで手続き可能な場合と窓口に直接行く必要がある場合があります。

車を運転する際、自賠責保険証明書の所持は必須です。もし読めないほどひどく汚れてしまったり、紛失したりした場合にはすぐに再発行の手続きを行いましょう。

再発行は、自分が加入している保険会社に連絡するか、営業所に行って手続きをします。

もし自賠責保険の加入をディーラーに任せていて、保険会社が分からない場合は、ディーラーに確認すると教えてくれるでしょう。

判読困難により再発行する場合には、印鑑と読めなくなった自賠責保険証明書が必要です。

紛失により再発行する場合は、運転免許証などの身分証明書、保険会社で用意している再発行申請書が必要となります。なお、車検証の提示を求められるケースもあります。

再発行にかかる期間は通常1~2週間ほどです。

自賠責保険を請求また保険金を受け取ることになった場合、大まかな流れは以下の通りです。

- 請求書類を損害保険会社または共済組合に提出

- 損害保険会社または共済組合が損害保険料率算出機構に請求書類を送付し、損害調査を依頼

- 損害保険料率算出機構にて事故の状況、自賠責保険での支払い対象なのか、損害額などを調査

- 損害保険料率算出機構から損害保険会社または共済組合に調査内容を報告5.損害保険会社または共済組合は支払額を決め、保険金を請求者に支払う

下記のように、自賠責保険には請求期限もありますので注意しましょう。

被害者:傷害は事故発生から、後遺障害は症状発生から、死亡は亡くなってから3年以内

自賠責保険と任意保険の違い

加入することが義務である「自賠責保険」と、加入するかどうかは所有者に任せられている「任意保険」は、それぞれどのような違いがあるのでしょう?

義務かそうでないかは一番大きな違いですが、補償内容にも大きく違いがあります。

加入者の死亡・障害:補償なし

加入者の車の破損:補償なし

被害者の死亡・障害:補償はあるが上限あり、死亡/3,000万円、傷害/120万円、後遺障害/4,000万円まで

被害者の車や公共物の破損など:補償なし

加入者の死亡・障害:補償あり

加入者の車の破損:車両補償あり

被害者の死亡・障害:自賠責保険の上限を超えた部分を補償

被害者の車や公共物の破損など:対物補償あり

任意保険は自賠責保険に足りない部分を補い、セーフティネットを強化するものと考えられます。

自賠責保険と任意保険はそれぞれ異なることが分かりましたが、なぜ2つの保険に分かれているのか疑問に思うかもしれません。それは、保険の成り立ちが異なるためです。

自賠責保険は車が普及したことにより交通事故が増加し被害者を救済する必要が生じたため、「自賠法」という法律によって昭和30年に定められました。目的が被害者を助けることからスタートしているため、現在も対人賠償のみとなっています。

一方、任意保険は、対人補償のみの自賠責保険では範囲外となる部分を補うために、損害保険会社が保険商品としたものです。

自賠責保険に任意保険の部分も含めればよいのではないかと考えるかもしれませんが、それを行うためには法改正が必要となります。また、すでに商品として保険会社が取り扱っていますので、民業圧迫となりかねません。

自賠責保険に加入するのは必須として、任意保険にもできる限り加入しておいたほうがよいでしょう。

これまで見てきた通り、自賠責保険は対人補償であり補償金額にも上限があります。事故によっては億を超える賠償額となるかもしれません。

任意保険に未加入の場合、自賠責保険の上限を超える額は自分で支払うことになり、経済的に大きな負担となることは容易に想像ができます。

また、自分は事故を起こさないにしても、他人の起こした事故の被害者になるかもしれません。その際に任意保険に契約しておけば、保険金を請求できるケースもあります。

車を運転する以上、万が一のリスクに備えて任意保険にも入っておくことがおすすめです。ただし、闇雲に任意保険に加入するのではなく、相見積もりを取るなど、自分の必要に合った、無理なく支払える保険を選ぶようにしましょう。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

まとめ

記事内容について現在の情報と異なる可能性がございます。