車を購入したり、車検を受けたりする際に費用の明細のなかに記載されている「自賠責保険」とはなんでしょうか。日々車を運転している人でも、詳しく知っている人は少ないかもしれません。

もしものときのために加入しておきたい自賠責保険について、この記事では詳細な内容や加入、解約方法について解説します。

加入するメリットがいまいち分からない人はこの記事を読めば、自賠責保険の重要性が分かるようになるでしょう。

自賠責保険とはどんなもの?

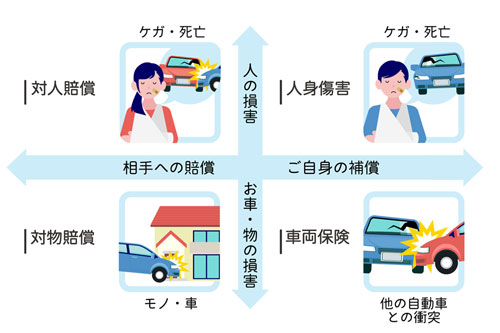

自賠責保険とは、車を運転している最中に人とぶつかったことで負傷させたり死亡させたりした際に、被保険者が支払わなければならない損害賠償金に対して保険金等が支払われるものです。対物事故ではなく、人身事故が対象であることがポイントです。

交通事故による被害者救済の理念に基づいた制度であり、すべての車に加入の義務が課せられています。そのため、車を購入した際に加入したり、車検の際に継続手続きをしながら、車に乗り続ける限り加入し続ける保険です。

ここからは自賠責保険について、その仕組みや内容について紹介します。

自賠責保険の仕組みや内容

自賠責保険は、運転によって事故を起こした際に保険金が支払われる制度です。後述しますが、人身事故にのみに適用されます。

交通事故による被害者を救済する目的から、昭和30年に自動車損害賠償保障法が根拠法として制定されました。公道を走行するすべての車が加入しなければならない強制保険であり、事故による負傷や死亡による損害賠償に対して保険金が充てられます。もし、未加入であった場合は罰則が科されます。

被害者が不利益を被らないように設計された制度です。交通事故による損害賠償金は基本的に事故を起こした運転手が支払わなければなりません。そのため、保険金を請求する対象は加害者です。しかし、加害者が支払う意思を見せない場合、被害者も請求できる点が特徴です。

自賠責保険は対人賠償事故に対する補償です。事故によって傷害を負った場合は120万円、死亡してしまった場合は3,000万円が被害者に支払われます。

また、事故によって後遺障害が残ってしまった場合の補償金額は、最大4,000万円です。後遺障害については、程度によって等級が定められ、その等級に従って金額が決まります。

事故の被害によって神経系統や精神、胸腹部の臓器に著しい損害が起こったことで、介護が必要になった場合に等級が高く設定されます。常時介護が必要であれば第1級で4,000万円、随時介護が必要であれば第2級として3,000万円です。

それ以外の障害については、等級に応じて第14級の78万円から第1級の3,000万円まで金額が設定されています。

もし、事故に遭遇したことで補償を受けたい場合は、請求期限があるため注意しましょう。請求には3年の期限が設けられています。

もし、何かしらの理由によって請求が遅れてしまう場合は、「時効更新の制度」を利用しましょう。この制度を利用する場合は、加入している損害保険会社へ相談してください。

事故の内容によって、いつからいつまで請求できるかは、以下のようにまとめています。参考にしてみてください。

- 傷害の場合:損害賠償金を支払ってから3年以内に請求

- 後遺障害の場合:損害賠償金を支払ってから3年以内に請求

- 死亡の場合:損害賠償金を支払ってから3年以内に請求

- 傷害の場合:交通事故にあってから3年以内に請求

- 後遺障害の場合:症状が固定してから3年以内に請求

- 死亡の場合:死亡してから3年以内に請求

損害に対する賠償額が確定するまで、しばらく時間を要するケースも多々あります。確定までの期間、受けた被害に対する補償は受けられないのでしょうか。

そのような、被害者にとって不利なケースを避けるため、自賠責保険には「仮渡金制度」が設けられています。当面の治療や葬儀代金といった必要経費に対して、損害保険会社へ前払い金を請求できます。

請求できる金額については、下記を参考にしてください。

- 傷害の場合:5万円、20万円、40万円の中から傷害の程度に応じて

- 死亡の場合:290万円

これまでの内容の通り、自賠責保険は被害者救済を目的にした制度です。そのため、補償は人身事故のみにしか適用されません。

被害を受けた他人の死亡やケガを補償するものであり、運転者のケガや物損、単独事故による被害は補償対象外です。この点に注意しましょう。

自賠責保険は事故に遭われた方を助ける目的で制定された保険です。そのため、任意保険のように掛け金が保険会社の利益にならないように設定されています。そのため、保険料に利潤は含まれていません。

保険料は、損害保険料率算出機構が算出しています。この金額が適正であるかどうかについては、毎年、自賠責保険審議会で検証されています。

また、保険料の構成は次の通りです。

- 純保険料率:保険会社が支払う保険金に充てられる部分

- 付加保険料率:保険会社が保険事業を行うために必要な経費などに充てられる部分

「付加保険料率が企業の利益に該当するのでは?」といった指摘もあるかもしれません。しかし、各保険会社が算出する経費データなどを用い、賃金・物価に関する統計などを参考に算出されています。経費についても、保険会社による金額差が生じないように一定の基準が設けられています。

例えば、未加入の自動車を公道で走らせた場合、「1年以下の懲役または50万円以下の罰金」が科されるのです。証明書を携帯していなければ、「30万円以下の罰金」を支払わなければなりません。交通事故による被害者を助けるためにも、車に乗る場合は必ず加入しましょう。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

自賠責保険に加入していないとどうなる?

自賠責保険は、加入しなければならない保険であることが分かりましたが、加入しないことによるデメリットにはどのようなものがあるのでしょうか。

デメリットは大きく2つあります。「罰則規定があること」と「車検を受けられないこと」です。ここからは、未加入によって想定される不利益の内容について紹介します。

自賠責保険に加入せずに運転すると罰則を受けます。法律によって加入が義務付けられているため、未加入は法律違反に該当するためです。

具体的にどのような罰則があるのでしょうか。未加入のまま運転すると、50万円以下の罰金または1年以下の懲役が科されます。高額な罰金もさることながら、刑務所に入れられる点は大きなペナルティといえるでしょう。

また、違反点数も6点課されます。そのため、一発で免許停止になる点に注意しましょう。免許停止になれば、一定期間は車に乗れないため、仕事に車を使っている人にとっては生活に支障がでます。

これらのデメリットを避けるためにも、必ず加入しましょう。

自賠責保険に加入していないと、車検も受けられません。車検を受けられなければ公道を走らせられない点に注意しましょう。

車検は車の性能や整備状況を確認し、乗り続けても問題ないかを検査するものです。義務として受けなければならない検査のタイミングで加入状況を確認し、保険に加入させてから検査を受けさせる仕組みを構築しています。

車検は道路運送車両法、自賠責保険は自動車損害賠償保障法と異なる法律が根拠となっていますが、それぞれを活用して被害者救済の体制を保っています。

未加入によるデメリットを紹介しましたが、加入したからといって安心できません。「自賠責保険証明書」の保管方法についても注意しましょう。

車検の際に加入状況を確かめる方法として、自賠責保険証明書をチェックします。もし、その場合に証明書を提示できなければ、不携帯として罰則が科されます。車検以外ではチェックされることは少ないかもしれませんが、その場合においても不携帯は罰則の対象になるため注意しましょう。

不携帯が発覚した場合、30万円以下の罰金が科されます。そのため、証明書は車検証入れに保管しておくとよいでしょう。

自賠責保険の加入・更新・解約の方法

強制加入の保険ではあるものの、車を手放さなければならないときに解約することはできるのでしょうか。また、1回加入しておけば、更新の手続きは不要なのでしょうか。

はじめに加入するときは、どこで手続きをしたらよいか、分からないことはたくさんあるでしょう。

ここからは、自賠責保険の手続きについて、加入できる場所や更新・解約の手続き方法を詳しく紹介します。

自賠責保険は、一般的に保険会社の本店や支店をはじめとした、様々な場所で加入できます。具体的な場所については、以下を参考にしてみてください。

- 共済組合

- 車やバイクの販売店

- 自動車整備工場

- 車検センター

- 運輸支局

- ガソリンスタンド(一部)

多くの人は、車の購入に合わせて加入するため、ディーラーや中古車販売業者にて、担当者の案内のもと手続きを進めていくでしょう。

最近では、車検が不要なバイクや原動機付自転車であれば、一部のコンビニもしくは郵便局でも手続きできます。さらに、インターネットでのオンライン申し込みもできるため、手続きのハードルは低くおさえられています。

加入手続きを行う際は、自動車の情報がわかる書類(車検証)と保険料を準備し、保険を取り扱っている販売店や窓口で手続きを進めましょう。

また、一部の保険会社の窓口以外においては、基本的に現金支払いしかできません。払込票を使ってコンビニ支払いする場合においても、現金でしか支払えない点に注意しましょう。

契約時には契約期間を決めなければなりません。車検のタイミングで更新するケースが多いため、車検の周期に合わせて契約期間は決めれば問題ありません。

ただし、周期に合わせすぎない「余裕を持った契約期間」がおすすめです。もし、車検を受ける前に契約期間が終了してしまえば、未加入として罰則を科されるリスクがあります。

自賠責保険の更新は契約期間が満了しない間に早めに行いましょう。契約期間が満了してしまうと、未加入者として罰則対象に該当するためです。

更新手続きは保険の販売店や代理店で進められます。車検を受けるタイミングであればディーラーや車検工場でも手続きできるため、担当者に相談するとよいでしょう。

支払いが負担だからといって、未更新は避けなければなりません。前述の通り、未加入の状態であれば1年以下の懲役または50万円以下の罰金に処せられた後、6点の違反点数が加算されることで免許が停止されます。

さらに、自賠責保険の加入状況を示すステッカーは必ず貼付しましょう。ステッカーを貼らずに運転したり、有効期限が切れたステッカーを貼って運転していたりすると処罰の対象に含まれます。

何かしらの理由によって車を手放さなければならない場合、保険の解約を検討しましょう。契約期間中の解約であれば、保険料も返金されます。

しかし、解約について注意しなければならないポイントとして、解約時における保証の開始タイミングが挙げられます。保険の効果が有効になるタイミング(始期)前に解約してしまうと、返戻金は支払われません。

また、契約期間が1ヵ月以内のような短期契約の場合においても、返戻金が発生しないことがあります。

解約手続きは契約している保険会社の窓口で進められます。連絡先は保険証明書に記載されているため、具体的な手続き方法については会社へ問い合わせましょう。

自賠責保険証明書を紛失した時の対応

もし自賠責保険証明書を紛失した場合、どのような対応が必要なのでしょうか。また、記載内容が識別できないほど汚破損した場合の対応方法について紹介します。

まずは再発行の手続きを進めなければなりません。手続きは契約している保険会社で行えます。そして、手続きには次のような書類が必要です。

- 身分証明書

- 再発行申請書

- 印鑑 など

再発行にかかる手数料は不要な会社もあります。具体的な手続き方法は契約している各保険会社に問い合わせましょう。

このようなケースの場合、本来の損害賠償責任者である相手方の運転手からいくらか支払いがあったとしても、自賠責保険で支払われるはずだった補償内容に満たないかもしれません。その場合、法定限度額の範囲内ではありますが、国土交通省が損害を補てんします。政府が補てんした分については、政府から本来の損害賠償責任者へ請求がなされます。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

自賠責保険と任意保険の関係性

自賠責保険の他にも、車に乗る際には任意保険に加入することもできます。2つの違いは次の通りです。

- 自賠責保険…法律で加入が義務付けられており、被害者の救済が目的

- 任意保険…加入は任意かつ管轄は各保険会社であり、損害の補償が目的

このような違いのもと、任意保険にはどのような種類があるのでしょうか。ここからは、車に乗る際に選べる任意保険の内容について紹介します。

各社が設定している任意保険には、次のような商品が用意されています。

事故による搭乗者の死亡や負傷に備える保険。死傷した搭乗者全員に、契約時に定められた保険金が支払われる。

対象範囲は搭乗者傷害保険と同様。過失割合に関係なく、保険金額の範囲内において治療費や休業損害を補償する。

運転ミスが原因の単独事故(電柱や壁への激突など)や、相手に過失がない事故における搭乗者の死傷に備える保険。

事故の相手が無保険であるために賠償能力が不十分な場合に、搭乗者の死傷に保険金が支払われる。

ほかの自動車と衝突したり、盗難されたりと、偶然の事故による車両に対する保険。

事故を起こした時は迅速な対応を

もし自分が事故を起こしてしまった場合、どのような点を意識して行動すべきでしょうか。

事故によってけが人が発生した場合、けが人の救護が最優先です。また、警察にも届け出ましょう。

自分が事故にあって、相手方から十分な補償を受けられない場合、被害者からも自賠責保険へ請求できます。賠償金が確定するまでの間、必要な費用は仮渡金として事前に受け取れる制度もあるため、必要に応じて手続きを進めましょう。

まとめ

記事内容について現在の情報と異なる可能性がございます。