車の所有者が強制的に加入させられるのが自賠責保険です。

保険の補償には対人対物があります。(人に対する補償と物に対する補償)では、自賠責保険に加入していると、どちらもカバーできるのでしょうか?

実際の事故では自賠責保険だけで損害を補うのは難しく、任意保険である自動車保険への加入も必要です。両者の内容を比較しながら、それぞれの補償内容やその確認方法などを見ていきましょう。

自賠責保険で対人対物すべてをカバーするのは困難

交通事故では「人」や「物」に損害を与えることになります。

しかし、自賠責保険で補償されるのは「人」が受けた損害に限られます。その上、補償額には上限があるので、被害者が受けた損害を賠償し切れるとは限りません。

そのため、賠償し切れない分や「物」に対する損害賠償については、任意保険である自動車保険でカバーする必要があります。

そこで、自賠責保険の補償内容と自動車保険との違いを知っておくことが重要です。

自賠責保険の補償内容

自賠責保険には補償対象が「対人」かつ「被害者」のみであること、保険金の支払限度額が全国一律の基準に基づいて決まっていることなどの特徴があります。

ここからは、そんな自賠責保険の補償内容について詳しく説明していきます。

自賠責保険が補償するのは「人」が受けた損害に限られます。つまり「対人」限定ということです。

交通事故によって車が壊れたり他人の物品を壊したりした分については、自賠責保険では補償されません。

「対人」のみと言っても、事故で死傷した人の全てが補償されるわけではなく、事故を起こした運転手、つまり加害者の怪我については自賠責保険から保険金が下りません。

支払われる金額は、被害者1人につき怪我をすれば120万円、死亡時は3,000万、後遺障害の程度によっては4,000万円までとなります。

被害者の人数が増えても1人当たりの上限は変わらず、分割されるようなことはありません。

自賠責保険の保険金の支払いには、このようにいくつかの制約があります。事故の加害者側の人的被害に対する補償・賠償や、事故によって物品を壊してしまった場合、また賠償額が自賠責保険の支払限度額を超えた場合などは、任意保険である自動車保険でカバーすることになります。

自賠責保険で補償されるのは、交通事故によって被害を受けた「相手方のみ」です。車を運転している人以外であれば、家族でも赤の他人でも全て補償対象になると覚えておきましょう。

そして、運転手自身の怪我や物品に対する損害は、自動車保険でカバーすることになります。

自賠責保険の支払限度額はあらかじめ決まっており、金額体系も全国一律です。(ただし、本土と離島では違いあり)これは保険金を迅速・公正に支払うための措置で、支払基準が国道交通大臣と内閣総理大臣の名のもとに定められています。

先述した通り、保険金の金額は被害者1人につき怪我で120万円です。もう少し詳細に書くと、これには治療関係費、休業損害、慰謝料も含まれます。

これとは別に、後遺障害があれば程度によって第1級から第14級まで区別され、最高4,000万円までの金額が支払われます。さらに死亡による損害があった場合は、葬儀費用と逸失利益、慰謝料を含めて最高3,000万円です。

少し細かいですが、死亡するまでの間に傷害による損害があれば、さらに最高で120万円が支払われます。これらの請求は、基本的には加害者側が行います。

しかし何らかの理由で加害者側が請求できない場合、被害者側からも請求が可能です。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

自賠責保険と自動車保険(任意保険)の関係

次に、強制保険である自賠責保険と任意保険である自動車保険の関係や相違点について説明していきます。

自賠責保険をカバーするのが自動車保険であることや、その適用範囲、補償額の違い、保険金支払時のルールなどを解説します。

自賠責保険では補償対象や保険金の支払金額に限界があるので、自動車保険によってカバーする必要があります。

自動車保険の保険金も、あくまでも自賠責保険で賠償し切れない分が支払われることになります。

自賠責保険は自動車損害賠償保障法(自賠法)に基づいて強制的に加入させられる「強制保険」ですが、自動車保険は加入を自由に決められる「任意保険」です。これが、自賠責保険と自動車保険の最も大きな違いです。

もし自賠責保険の有効期限が切れた「無保険」の状態で車を公道で走行し、警察に捕まれば1年以下の懲役または50万円以下の罰金が科せられます。さらに違反点数6点が付加され即座に免許停止処分となるでしょう。また、有効期限が切れていなかったとしても、自賠責保険証明書を携帯しない状態で運転すると30万円以下の罰金が科せられます。

一方、自動車保険にはこういった制約や罰則などは一切ありません。しかし、万が一事故を起こし、人を死傷させてしまった場合の賠償を自賠責保険だけで賄うのは難しいです。そのため、任意とはいえ自動車保険にも加入しておくのが一般的です。

自賠責保険と自動車保険の2つが揃ってはじめて補償が成り立つとも言えます。

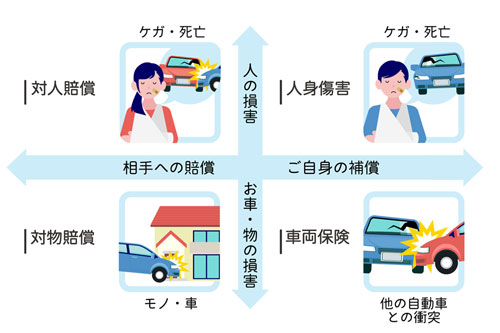

自賠責保険は「人」への被害を補償する対人賠償保険です。

自動車保険は「人」と「物」への被害を補償するため、対人賠償としての性質を持っており、実際「人」に対する補償の部分を対人賠償保険と呼ぶことがあります。

自賠責保険と自動車保険の「対人賠償」には、根本的に大きな違いがあります。それは、補償される「人」の適用範囲です。

自賠責保険は、車の運転手以外の人は全て補償対象となります。事故によって自分の家族や赤の他人が被害を受けた場合は保険金が下ります。

しかし、自動車保険の対人賠償保険では、自分(契約者)とその家族は補償されません。つまり、ここでいう対人賠償保険の「人」とは自分と家族以外の人を指すことになります。自分や家族に対する補償も付けたい場合は、別途「人身傷害保険」への加入を検討する必要があります。

自賠責保険は、事故の「被害者」の損害だけが補償されるのに対し、自動車保険は「物」や事故の加害者である運転手本人の損害も補償されるという違いがあります。

自動車保険の「物」への補償というのは、例えば自動車を運転中に事故を起こし、他人の車や家に損害を与えた際に保険金が支払われます。

また、自動車保険には、車の運転手が単独で事故を起こし、相手方が存在しないいわゆる「自損事故」を補償する自損事故補償もあります。電柱に衝突した、車庫入れの際に間違えてぶつけてしまったなどの場合に補償されます。

このように自動車保険は補償の種類が多く、時代状況に合わせて新しいタイプの補償が作られることもあります。全ての補償にしっかり加入しておいたほうがより安全であることは、言うまでもありません。

補償額が異なるという点も、自賠責保険と自動車保険の違いの一つです。

まず大まかに言えば、自賠責保険は最初から全国一律で補償限度額が決まっていますが、自動車保険は契約内容によって0円のこともあれば無制限になることもあります。

自賠責保険の補償限度額は、被害者1人につき傷害120万円、死亡3,000万円などとなっていますが、これに対して自動車保険は、人身傷害保険を付けなければ契約者の家族の怪我は補償されません。反対に、上限額無し(無制限)で補償される契約を結ぶこともできます。

自動車の保険には、過失相殺や減額という考え方があります。

過失相殺とは、交通事故の被害者に過失があった場合に、その過失の程度によって損害賠償額が減額されることです。被害者の過失が重大である場合は「重過失減額」と言うこともあるでしょう。

自賠責保険と自動車保険は、この過失相殺の扱いにも違いがあります。

まず、自賠責保険はあくまでも被害者保護を目的としていることから、あまり厳格な過失相殺が行われずに保険金が支払われます。

一方、任意保険である自動車保険は、自賠責保険と比べてかなり厳格に過失相殺が適用されます。例えば、信号のある交差点で、直進車と右折車が衝突したというケースを見てみましょう。

本来なら直進車が優先されるので右折車に何割りか過失があると見なされ、その過失の割合の分だけ保険金から減額されることになります。

もちろんこの例は大まかなものなので、実際にはかなり細かく審査されます。そのため、場合によっては支払額が0円となることもあるかもしれません。

保険には「免責」という考え方があります。これは保険会社が保険金を支払う責任を免れるという意味です。

「免責事由」に該当する内容があると、その分は保険契約者が自己負担で賠償しなければなりません。

自賠責保険はこの免責事由が少ないので、保険金が支払われやすいと言えます。一方で、自動車保険は免責事由が多くあり、どういう場合に保険会社が支払い義務を免れるのか、契約内容によって内容が異なるので注意が必要です。

自動車保険には、通常「示談代行」というサービスが付いています。交通事故の示談をするとなると法律の知識が必要で、専門家でないとかなりの負担になる可能性があります。

示談代行は、示談交渉を保険会社の専門スタッフなどが請け負うというものです。

自賠責保険には、このサービスがありません。交通事故の加害者が自動車保険に加入していない場合は被害者自身が示談交渉を行う必要があり、十分な賠償を得られない場合は政府保障事業の利用などを検討することになります。

自賠責保険か自動車保険の一方だけが支払われるケース

ここまで、自賠責保険と自動車保険の特徴と違いについて説明しました。両者には様々な相違点があることが分かりますが、特に保険金の支払いという観点で見た場合、免責事由の数の違いが重要なポイントになります。

自賠責保険と自動車保険は免責事由の内容と数が大きく異なるので、事故の内容によっては、どちらか一方からしか保険金が支払われないこともあります。なぜそうなるのか、2つのパターンに分けて解説します。

まず、自動車保険から保険金が下りず、自賠責保険だけが支払われるケースが挙げられます。

一番に考えられるケースは、事故の被害者が加害者の家族だったため、対人賠償保険から保険金が出なかったというものです。

自賠責保険と自動車保険の対人賠償保険は、ともに「人」の損害を補填するものという意味では同じです。しかし、両者が保険金の支払い対象とする「人」の定義は同じではありません。

自賠責保険は加害者の家族も対象となりますが、自動車保険は加害者とその家族が事故で死傷しても補償しないこととなっています。そのため、交通事故で加害者自身やその家族が死傷しても、対人賠償保険からは支払われません。そして自賠責保険のみ、保険金が支払われることになります。

支払い対象から外れる人は、契約者の配偶者とその同居の親族、別居している未婚の子供などの細かい定義があります。

自動車保険の場合、「人身傷害保険」に加入しておくことで加害者の家族も補償が受けられます。

かなり稀なケースですが、自賠責保険から保険金が下りず、自動車保険からだけ支払われるということもあります。ポイントは、自賠責保険は「車の運転」が原因で生じた事故でしか保険金が下りないという点です。

ここで考えられるケースは、例えば車庫に停めておいた車が、煙草の火の不始末が原因で焼けてしまった場合です。さらに、火事によって他人が火傷をしたとしましょう。

これは「車の運転」で発生した事故ではないので、まず自賠責保険からは保険金が支払われません。

一方、自動車保険の対人賠償保険では、「自動車の所有、使用、管理上の問題」があった事故に対して補償がされるので、このケースでは「管理上の問題があった」として保険金が支払われる可能性が高いです。

ただし、例として挙げたのはかなり大雑把な例です。実際に保険金が下りるのか、また過失割合がどのくらいになるのか、などはケースバイケースで判断されるので注意しましょう。

補償内容の確認方法

ここまで、自賠責保険と自動車保険の補償内容とその違いを詳しく説明してきました。では、自分が加入している保険の内容を確かめたい場合はどうすればいいでのしょう?

保険会社に問い合わせる方法や、証書を確認する方法などを以下で紹介します。

自賠責保険と自動車保険の契約は、保険会社や共済組合で行います。そのため、そこに直接問い合わせることで補償内容を確認できます。

契約した店舗に直接出向くか電話をする、会社のWebサイトを通して問い合わせる、などの方法が考えられます。

ただし、自賠責保険については、車の持ち主が契約内容を把握していないことがよくあります。自分がどの保険会社と契約しているか分からない場合は、自賠責保険証明書を確認してみましょう。

自動車保険の補償内容を確認する最も簡単で確実な方法は、保険の証書を見ることです。生命保険の証書などとは異なり、自動車関連の保険の証書は、一枚の紙にほぼ全ての契約内容がきちんと記載されています。

自動車保険の証書は、保険の更新時期に保険料の支払いなどが完了すると、保険会社から郵送などで送られてきます。

一方、自賠責保険の場合は、販売店などで手続きをして即日発行される場合と後日郵送となるケースがあるので注意しましょう。

自賠責保険の証書は、車検と同時に更新手続きが行われていれば、車検証やメンテナンスノートと一緒に車に保管されていることがほとんどです。車検を受けなくていい車も含めて、証書を携帯せずに公道を走ると処罰されます。

自動車保険の証書は、特に携帯する義務などはないので、必ずしも車内に保管する必要はありません。ただし、保管場所の分かりやすさを考えれば、自動車税の納付証明書などとあわせて車内で保管しておくと紛失の心配も少なくて安心です。

自賠責保険の契約内容は、インターネットでも調べることができます。

自賠責保険は契約内容があらかじめ全国一律で決まっているため、少し検索すれば保険料の金額から補償内容まで詳しく確認できます。

一方、自動車保険の契約内容は契約者ごとにそれぞれ違います。保険会社ごとの保険商品の大まかな内容はホームページなどで確認できても、個別の契約内容は保険証券を見るか直接問い合わせないと分からないでしょう。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

まとめ

記事内容について現在の情報と異なる可能性がございます。