自賠責保険は車を所有している人が必ず加入しなければならず、「強制保険」と呼ばれています。一方、自動車保険は加入を自由に決められる任意保険です。

両者は同じ「車の保険」ですが、保険会社での取り扱いや補償内容は全く異なっています。その一方で、自動車保険の補償は自賠責保険をカバーする形になっているなど、双方は密接な関係があります。

そんな自賠責保険と自動車保険の相違点と関係について説明していきましょう。

自賠責保険と自動車保険の違い

車の保険には自賠責保険と自動車保険がありますが、この2つは大きく異なります。まず加入が強制か任意かの違いから始まり、補償やサービスの内容、それを取り扱う組織の形態まで、相違点はさまざまです。

一方で、両者は無関係ではなく、自賠責保険だけでは足りない部分を自動車保険がカバーしています。

ここからは、自賠責保険と自動車保険の違いについて詳しく説明していきます。

強制か任意かの違い

自賠責保険と自動車保険の大きな違いとして、強制か任意かであることが挙げられます。

自賠責保険は車を所有している限り加入は必須ですが、自動車保険の加入は任意です。

自賠責保険はごく一部の例外を除き全ての車が強制的に加入させられるので、新車の登録時や車検の際に加入・更新の手続きが業者によって自動的に進められます。そのため、多くのドライバーが自賠責保険の存在を意識することはあまりないでしょう。

車検を受ける必要がない原付バイクや排気量が250cc以下のバイクなども、自賠責保険に強制加入となる点は変わりません。このような検査対象外軽自動車と呼ばれるタイプの車は、持ち主が自分で自賠責保険の手続きを行います。

もし自賠責保険に加入していない状態で公道を走ると、それだけで法律違反になります。

一方、自動車保険への加入はあくまでも「任意」なので、加入するしないは自由です。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

補償内容の違い

自賠責保険と自動車保険は、自動車や交通事故に関する損害を補償するという点は共通しています。

しかし、細かな補償内容を見ると、自賠責保険は極めて限定的で、自動車保険は非常にバリエーション豊かであることが分かるでしょう。

まずは、自賠責保険と自動車保険がそれぞれ補償の対象としているものについて解説します。

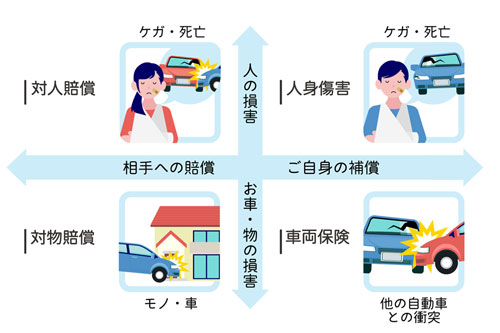

ポイントは、人の損害を補償する「対人賠償」と物の損害を補償する「対物賠償」が取り扱われているかどうかです。

自賠責保険が補償するのは、人が受けた被害、すなわち怪我や死亡、後遺障害などに限られます。

そもそも自賠責保険は、交通事故の被害者を救済することを目的としています。しかし、だからと言って交通事故に関わる全ての人が補償を受けられるわけではありません。

あくまでも自賠責保険が救済するのは事故の被害者に限られます。車を運転していた加害者が怪我をしても、補償の対象外です。

そして、対象が人である以上、交通事故によって車だけが壊れたり建造物などを破壊してしまったりしても、自賠責保険では補償されません。

事故によって被害者の車が損害を受けたとしても、補償されるのはあくまでも被害者が身体に負った怪我だけです。

自動車保険は「人」の損害も「物」の損害も補償します。事故によって被害者が負った怪我や後遺障害のみならず、車や建造物の修理代も補償されます。

しかし、自賠責保険よりも自動車保険のほうが優れているわけではありません。自動車保険の補償内容は、基本的に自賠責保険ではカバーできない範囲を補うために定められているからで、双方はお互いを前提とすることで成り立っていると言えます。

しかし、自動車保険も人および物の損害をどこまで補償するかは契約内容によって異なります。

例えば、「対物賠償保険」に入っていれば、交通事故で他人の車や家屋を壊した場合は補償されます。しかし同じ物損でも、自分(加害者)の車が壊れてしまった場合の修理代は、「車両保険」に加入していないと補償されません。

自賠責保険と自動車保険が補償する「人」の範囲の違いにも、注意が必要です。

自賠責保険の場合、保険契約者が車で家族に怪我をさせても補償されます。しかし、自動車保険の場合、被害者の怪我や死亡を補償する「対人賠償保険」では家族に負わせた怪我は補償されません。

万が一、家族に怪我を負わせてしまった場合に備えておきたいなら、別途「人身傷害保険」に加入する必要があります。そうすれば配偶者や同居の親族をはじめ、「過去に婚姻歴のない別居の未婚の子」までもが補償範囲に含まれます。

なお、人身傷害保険にも2つのタイプがあり、家族に怪我をさせた際、その家族が車外にいた場合は補償されないものもあるので注意が必要です。

内容をきちんと確認し、車内・車外いずれの事故でも補償されるように契約するのが賢明です。

自賠責保険と自動車保険は、保険金の支払限度額も異なっています。

自賠責保険は契約内容が最初から全国一律で決まっていますが、任意保険は契約内容によって上限が決まっていたりします。

まず自賠責保険の補償内容は、支払限度額は被害者1名につき最高で120万円、死亡した場合は3,000万円、後遺障害が残れば75万円~4,000万円です。これには逸失利益や慰謝料の分も含まれます。

一方、自動車保険は先述の通り対人賠償保険や人身傷害保険、車両保険などさまざまな保険商品の組み合わせで成り立っており、支払限度額は契約内容によって異なるので一概には言えません。

そして、支払限度額が高いほど保険料も高額になります。補償内容を最も手厚くするなら、支払限度額を「無制限」に設定してください。保険料は高くなりますが、免許証の色や運転手の年齢によって保険料を引き下げるサービスもあるので、保険会社に相談しましょう。

自賠責保険と自動車保険には、「免責事由」と「過失相殺」の取り扱いでも違いがあります。まず両者について簡単に説明します。

免責事由とは、保険会社が保険金の支払いを免れる事柄のことです。

自賠責保険の免責事由は重複契約があった場合などに限られますが、自動車保険では約款に免責事由が数多く規定されています。

次に過失相殺とは、事故に遭った被害者側にも過失があると判定された場合、その分だけ補償が減額されるというものです。

自賠責保険はあくまでも被害者救済を目的にしていることから、被害者の過失の判定はあまり厳密に行わず、特に重大な過失がなければ減額はされません。しかし、自動車保険の場合は、この点はとても厳密に判定されます。

また、保険会社の過失の考え方は一般の人が考える落ち度とは少し異なっているので、常識的に見れば純粋な被害者なのに、過失ありと判定されて保険金が減額されることも珍しくありません。

自賠責保険と自動車保険は、ひき逃げ・当て逃げに対する補償も大きく異なります。

まず、自賠責保険は「人」だけを補償するものなので、車だけが壊される当て逃げは補償されません。ひき逃げについては、加害者が現場から一度逃げていることになります。

そのまま加害者が不明のままだと請求もできないことから、やはり自賠責保険では補償されません。補償されるのは、ひき逃げの加害者が後で判明した場合です。

これに対し、自動車保険は当て逃げなら車両保険で、ひき逃げなら無保険車傷害保険(特約)あるいは人身傷害保険でカバーできます。

ただし、車両保険を使うと、翌年からの保険料が高くなるデメリットもあるので要注意です。当て逃げでも、後に怪我が発覚すれば「ひき逃げ」に変更して申請することができます。

サービス内容の違い

次に、自賠責保険と自動車保険のサービス内容の違いを説明します。

自賠責保険は事故の被害者の救済を念頭に置いているので、サービス面では特筆すべきものはありませんが、保険を「商品」として取り扱う自動車保険は、そのサービス内容も豊富です。

自動車保険ならではのサービスとして、事故対応・示談交渉サービスがあります。

事故を起こすと気が動転してしまうことが多いですが、契約している保険会社に事故の連絡をすると、適切な対応をアドバイスしてくれるのが事故対応サービスです。

また、事故対応サービスの中には保険会社の担当者が直接事故の当事者と話をしてくれるものもあります。

そして示談交渉サービスでは、対人・対物事故を起こした際に、担当者が代わりに示談交渉してくれます。

いずれも自賠責保険にはないサービスです。

ロードサービスもまた、自動車保険ならではのサービスです。

細かいサービス内容や利用するにあたっての条件などは保険会社ごとに異なりますが、車が事故で動かなくなった際のレッカー移動などを請け負ってくれます。

また、キーの閉じ込み時の開錠、バッテリー上がり時のサポート、パンクした場合のタイヤ交換、ガス欠を起こした際の燃料の配達と給油サービスなどもあります。

やはりこれも自賠責保険にはないラインナップと言えるでしょう。

自動車保険のその他のサービスとして、レジャー施設やレストラン、宿泊施設などを特別価格で利用できる優待サービスが挙げられます。

また、自賠責保険もWeb手続きサービスやコンビニでの手続き可能なサービスがあります。

保険のラインナップの違い

自賠責保険と自動車保険の大きな違いとして、保険のラインナップの違いも見逃せません。

自賠責保険は全国一律で補償内容が決まっていますが、自動車保険はさまざまな保険や特約の組み合わせによって成り立っています。

自動車保険の主な補償は、他人の損害を補償する「賠償保険」、運転手(自分)や同乗者の被害を補償する「傷害保険」、自車の損害を補償する「車両保険」の3つに大別できます。そして、それぞれをさらに細かく分類することが可能です。

賠償保険は「対人賠償保険」「対物賠償保険」に分けられ、傷害保険は「人身傷害」「搭乗者傷害保険」「無保険車傷害特約」「自損事故傷害特約」に分類されます。保険料に応じてこれらのサービスを組み合わせられるわけです。

また、それぞれの保険・特約で支払われる保険金は金額の上限も設定できます。全て無制限にすれば安心ですが、自分には不要と思われる内容があれば、その保険金を少なく設定することで、保険料の調整なども可能となります。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

保険料の仕組みの違い

自賠責保険と自動車保険は、保険料が決まるプロセスが少し違います。

どちらも公的機関によって算出された保険料の料率がベースになりますが、自動車保険はその料率を損害保険会社が「参照」して、独自に保険料を決めることになります。

自賠責保険の保険料は、損害保険料率算出機構という機関が毎年必要に応じて金額の見直しを行います。この時の見直しの結果によっては、次年度の4月1日から保険料が変動することがあります。

一方、自動車保険の保険料を決めるのは、それぞれの損害保険会社です。保険料は「純保険料」「付加保険料」の2要素に分類できます。

損害保険料率算出機構が算出した純保険料の料率を参考に、保険会社は自社の運営資金にあてる付加保険料の金額を決めます。つまり、純保険料と付加保険料の金額とそのバランスによって、損害保険会社のサービス内容も異なってくるということです。

自賠責保険と自動車保険の保険料は、このようにして決まります。

保険会社・組合ごとの違い

自賠責保険と自動車保険は、損害保険会社と共済組合が取り扱っています。共済組合が扱う保険商品は「保険」とは呼ばずに「共済」と呼ぶのが一般的ですが、自賠責保険に限って言えばどちらで加入しても内容は同じです。

しかし、保険会社と共済組合とでは組織の根拠法や、保険商品の取り扱いに相違点があります。そうした違いを踏まえた上で自賠責保険に加入するという方法もあります。

以下で詳しく説明していきましょう。

損害保険会社は、偶然の出来事によって生じた損害をカバーする「損害保険」を専門に扱う民間企業です。法的には会社法と保険業法によって、営業内容などが規定・制限されています。

同じ保険会社として生命保険会社もありますが、大きな違いは生命保険は人の死亡によって支払われる金額が最初から決まっている点です。損害保険は、損害額に応じて保険金額が変動する実損払方式が主です。

損害保険会社が扱う損害の種類は、身体の怪我から自然災害、盗難、損害賠償責任などさまざまです。こうした損害のリスクによって契約者のニーズが異なることから、幅広い保険商品を用意しています。その一環として、自賠責保険と自動車保険も取り扱われています。

保険業法の分類により、生命保険と損害保険はそれぞれの分野を同時に取り扱うことはできないので、生命保険会社は自賠責保険も自動車保険も扱っていません。

共済組合は助け合い・相互扶助を理念として組織された団体で、その点は保険会社と同じです。

ただし、基本的には非営利が建前になっており、組合に加入している組合員だけが、その事業を利用できる点に特徴があります。また、共済組合は保険業法が適用されないので、損害保険・生命保険の双方を取り扱えます。

自賠責保険は保険会社も共済組合も同じ内容ですが、共済組合は自賠責保険を含む損害・生命の保険全般の手続きを一つの組織・一つの窓口でまとめて行える便利さが長所と言えるでしょう。

自動車保険は自賠責保険が前提になっている

ここまで、自賠責保険と自動車保険の関係や違いについて説明してきました。

自動車保険は保険商品のラインナップが豊富で、補償内容のバランスもかなり自由に調整できることが分かったでしょう。

自賠責保険は交通事故の被害者を手堅く救済しますが、補償内容はかなり限定的なので、足りない分は自動車保険でカバーするのが一般的です。また、自動車保険もそれを前提としているので、任意とはいえ自動車保険の必要性はかなり高いと言えます。

任意保険を選ぶポイント

任意保険を選択する際に、どのようなポイントを見て決めればよいのか分からない方もいることでしょう。

任意保険は、運転する目的や状況、経済事情などから自分に合う保険を選びます。選ぶ中で、特約の有無やほかの保険と重複している項目がないかも考慮する必要があります。

また、忙しい人はネットで契約できるダイレクト型を選ぶことも視野に入れるとよいでしょう。

ここでは、自分に合った任意保険を選ぶポイントについて解説します。

任意保険の契約内容が、現在加入中の保険内容と重複していないか確認しておきましょう。

内容が重複しやすい項目として、事故が起こった際に弁護士への依頼費用や交渉費用などを負担する「弁護士費用等特約」や、事故によるケガや死亡の際に保険金が下りる「人身傷害保険」があります。

保険が重複していても、複数の保険会社から保険金は下りず、無駄に保険料を支払わなければなりません。そのため、ほかの保険と重複していないかよく確認しておきましょう。

保険の特約には様々なものがありますが、保険会社によって取り扱う種類や内容が違うため、自分に合った特約があるかどうか確認しておくとよいでしょう。

特約をつけるメリットは、保障内容が充実し、トラブルが起きた際の負担が減ることにあります。任意保険の特約には、弁護士費用等特約や個人賠償特約など多くの種類があります。

自分に合った保障内容や月々の保険料であるか、希望する特約がある保険会社なのか、などを重視し選ぶとよいでしょう。

任意保険には様々な割引制度が設けられているため、利用することで保険料の節約につながるでしょう。

任意保険の割引制度には、ゴールド免許保持者のみが利用できるものや、保険証券をペーパーレスにした場合に利用できるものなど、多種多様な割引制度が設けられています。

各保険会社によって割引制度の内容や名称、利用時の条件などが異なるため、複数の保険会社から資料を取り寄せ、どのような制度があるのか見比べることがおすすめです。

ダイレクト型と代理店型は、両者の違いを理解した上で選択しましょう。

ダイレクト型は、電話やネットを利用した非対面式の契約方法です。代理店型はスタッフと対面にて契約する方法を指します。

ダイレクト型は保険料が安いことと自宅で契約できる手軽さが特徴です。代理店型は手数料がかかるため保険料は高めですが、疑問点をスタッフに聞きながら解決できる利点があります。

保険料金や手軽さなど、重視するものを決めると選択しやすいでしょう。

任意保険なしで事故を起こすリスク

自賠責保険に入っていれば、任意保険に入らなくてもよいと考える人もいます。しかし、任意保険に加入していないと、多額の賠償金や自分のケガに対する治療費の支払いなど、加入しないことで被るデメリットが大きい面があります。

ここでは、任意保険なしで事故を起こしたときのリスクについて解説するため、今後の参考にしてみてください。

任意保険未加入で事故を起こし、相手にケガさせたり相手が死亡したりした場合、損害賠償が高額になる恐れがあります。事故時の損害賠償は、自賠責保険では限度額が決められています。

自賠責保険でまかないきれない金額は自己負担する必要があり、任意保険未加入の場合、数千万以上の支払いを請求される可能性もあるのです。そのため、任意保険未加入で事故を起こすと賠償金の支払いに追われることもあるため、加入したほうが安心です。

任意保険未加入であると、自分がケガした場合の治療費は全額自己負担になることを覚えておきましょう。

自賠責保険は、被害者への補償を目的とした保険です。そのため、自分が加害者である場合、自分のケガに対する補償はありません。場合によっては高額な治療費の支払いと被害者への損害賠償の支払いが重なることもあり、多額の支払いを請求される可能性があります。

そのため、任意保険未加入で起こす事故はリスクが高いといえるのです。

自賠責保険は物損に対しての補償がないため、物損への損害賠償は全額自己負担しなければなりません。自賠責保険の補償範囲は対人のみです。そのため、相手の車や自分の車に対する補償がないため、高額な支払いをする必要があります。

また、物損は車だけでなく、電柱や民家などの場合もあります。物損に対する損害賠償だけで自分の支払い能力を超えた金額になる可能性があるため、任意保険への加入は必要であるといえるのです。

自賠責保険を解約できるケース

自賠責保険は加入義務のある保険ですが、解約できるケースもあります。自賠責保険に加入中の車を廃車にしたり、登録を抹消したりしたときや、重複して加入していた場合に認められます。

解約すると保険料が戻ってくるため、解約するケースにあてはまる場合は早めに手続きしましょう。

ここでは、解約できる3つのケースについて解説します。

様々な事情で車に長期間乗らないことが見込める場合、登録を一時的に抹消した上で自賠責保険を解約できます。

一時抹消登録すると、登録を抹消された車は公道を走れず、運転もできません。そのため、自賠責保険に加入し続ける必要がなくなるため解約できるのです。

長期入院から退院後や長期出張後に車籍を再登録することもあるでしょう。その場合、公道を走れるため、自賠責保険に再加入する必要があります。

自賠責保険に重複加入していた場合は解約できます。

自賠責保険に重複して加入していたときは、契約期間が早く終了する保険を解約可能です。譲り受けた車が自賠責保険に加入していることを知らず加入してしまったり、家族が追加で加入してしまったりなどのケースが重複加入する原因です。

重複して加入していても、保険会社から報告はないため自分で確認しなければなりません。重複して加入していると無駄に保険料を支払う必要があるため、早めに解約しましょう。

車を解体して処分する場合、車籍の登録が抹消されるため自賠責保険の解約が可能です。車を解体し処分する廃車は、車が公道を走ることがなくなるため自賠責保険の加入義務がなくなり解約できます。

自賠責保険を解約した場合、これまで支払っていた保険金が戻ってきます。戻ってくる金額は残りの保険期間によって異なるため、廃車の手続きが完了した後は、早めに自賠責保険の解約手続きをすることで戻ってくる保険金も増える場合があるでしょう。

まとめ

記事内容について現在の情報と異なる可能性がございます。