自動車保険は、自賠責保険で賄いきれない部分を補うために必要な保険です。自動車保険は「任意保険」とも言われていますが、万一の備えのために加入は必要不可欠であると言えるでしょう。

補償内容の中に自分の車を補償する「車両保険」がありますが、これに入ったほうが良いのか迷っている方もいるかもしれません。

この記事では、車両保険の詳細と一般タイプとエコノミータイプの違いについて詳しく解説していきます。保険に加入する際や見直す際の参考にしてください。

車両保険とは?

車両保険は、自動車保険に契約している人の自動車が損壊した時に、その修理費を補償する保険です。交通事故や自然災害、駐車場でのいたずら、飛び石で車が破損した時などの修理費が適用対象になります。

また、車両保険は自分の車の損害分を補償する保険なので、交通事故ばかりではなく盗難や台風もしくは水害によって車が水没した場合、ひょうが降って車にヘコミができた時などでも利用することが可能です。

ただし、車両保険のみ加入することはできないので注意しましょう。自動車保険は対人・対物賠償などをメインとしている保険であり、オプションとして車両保険が位置づけられています。

車両保険に加入する・しないは、自分の所有している車の状況によっても異なりますので、きちんと検討すると良いでしょう。

車両保険は2種類のタイプがある

車両保険は自分の車を補償する保険ですが、タイプとして「一般タイプ」と「エコノミータイプ」の2種類があります。これは補償範囲の違いによって分けられており、事故の状況に応じて補償内容も変わってきます。

自分の車の状況や運転頻度に応じて、補償内容を検討すると良いでしょう。そのためにも、車両保険に関して詳細を知っておくと判断材料にすることができます。

車両保険の2つのタイプは、どのような補償内容なのか、次から詳しく解説していきます。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

1:一般タイプの車両保険

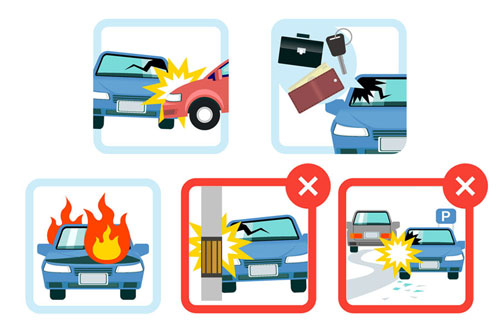

一般タイプの車両保険は、相手のいる事故だけではなく、自損事故に対しても保険金が受け取れるタイプです。地震や津波、噴火の自然災害を除いて、殆どの車両事故が対象になります。

他の自動車との接触や衝突事故をはじめ、ガードレールなどに接触や衝突したり、火災によって車が損傷したりした場合の自損事故も補償の対象です。そのため、オールリスク型とも呼ばれています。

リスクを回避できることを考えると、補償範囲が広いことはメリットになるでしょう。

一般タイプの補償対象になる主な場合としては、以下の通りです。

- 自動車同士の接触、衝突事故

- 他車によるご自身の車に対する当て逃げ

- 単独で起こした事故

- 盗難事故

- 火災、爆発

- 台風や洪水などによる自然災害

- 飛び石など飛来中または落下中によるモノへの衝突

- 動物への衝突

基本的には自分の車の資本的価値を維持するための補償となりますので、突発的な自然災害以外は保険金が受け取れることになります。

2:エコノミータイプの車両保険

エコノミータイプの車両保険は、基本的に相手がある事故のみ保険金が受け取れるタイプになっています。そのため、自損事故に関しては補償の対象外になります。

具体的には、ガードレールや電柱に単独で衝突したケースや自転車との接触、当て逃げで相手が分からない場合には、エコノミータイプだと補償されません。

つまり、エコノミータイプは補償範囲を狭くすることにより、保険料を抑えた車両保険になっていると言えます。そのため、補償範囲外であれば自己負担をしなければなりません。

エコノミータイプは保険料を安くできる点ではメリットがありますが、補償範囲が限定的になっています。自分の車の状況や運転状況に応じて検討する必要があるでしょう。

エコノミータイプの補償対象になる主な場合としては、以下の通りです。

- 相手が特定できる自動車同士の接触、衝突事故

- 盗難事故

- 火災・爆発

- 台風や洪水などによる自然災害

- 飛び石など飛来中または落下中によるモノへの衝突

エコノミータイプは、基本的に相手が特定できる事故に関しては補償されます。しかし、それ以外に関しては一般タイプに比べて補償範囲が限定されているのが特徴です。

そのため、自分が単独で起こした事故については、適用されないことを理解しておく必要があります。

一般タイプとエコノミータイプの違いとは?

ここまで、車両保険について一般タイプとエコノミータイプについて詳しくお伝えしてきました。

一般タイプは補償範囲が広く設定されていることに対して、エコノミータイプは補償範囲を限定している点が相違点です。

そのため、一般タイプの車両保険は保険料が高くなり、エコノミータイプは保険料が安くなります。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

一般タイプとエコノミータイプどちらが良い?

車両保険を選択する上で、一般タイプとエコノミータイプどちらを選べばいいのか迷うかもしれません。これは、所有する自動車の状況やドライバーの状況によって判断する必要があります。

一般的には補償範囲が広い車両保険であれば運転していてもリスクを補うことが可能ですが、どうしても保険料が高くなってしまう点は否めません。それでは、どのような判断基準があるのか次から紹介していきます。

運転歴が短い方や運転が得意でない方にとっては、どのような事故に関しても補償される一般タイプが安心だとされています。

自損事故が補償されなければ不安な状態で運転することになり、プレッシャーを感じるかもしれません。日々運転する際に気持ちを楽にしておくことで、万一のことがあっても対処できる点で安心して運転を行えるでしょう。

また、運転に自信があったとしても、当て逃げされれば不可抗力のため防ぐことが困難です。もしエコノミータイプであれば補償範囲外になっていまい、自己負担で車を修理することになります。

所有している自動車が高級車であれば修理費も高額になる傾向がありますので、一般タイプにしておくことで保険金を受け取ることが得策だと言えます。

つまり、運転が自信がない方や高級車を運転する場合は、エコノミータイプの補償状況では十分に補償を受けることが難しいため、一般タイプの車両保険を選択するのが良いでしょう。

エコノミータイプは、保険料が安い点がメリットとして挙げられます。そのため、保険料を少しでも抑えたい場合には選択したくなるのも頷けます。しかし、補償範囲が狭いので保険料が安いだけで選ぶのは得策とは言えません。

エコノミータイプに向いている方は、自動車の運転に慣れている方です。基本的に自損事故は補償されませんので、運転する際にガードレールや電柱などに追突事故を起こす心配がない状態であれば、エコノミータイプであっても良いでしょう。

しかし、運転に自信があったとしても、当て逃げは補償されない点には注意が必要です。自損事故や当て逃げの補償は自己負担をしても構わないのであれば、保険料の安いエコノミータイプを選んでも良いでしょう。

実際、保険会社による一般タイプとエコノミータイプの選択率で見てみると、一般タイプが7割~8割を占めていると言われています。

車の状況や自分の運転状況も加味し、どちらが向いているが検討した上で選ぶことをおすすめします。

自動車保険はどのように選ぶ?

自動車保険は、相手が関わる事故を起こした際に補償される保険です。主な補償は、「対人賠償保険」「対物賠償保険」「人身・搭乗者傷害保険」「車両保険」になります。

対人賠償保険は、自賠責保険の支払限度額を超える対人賠償を補償する保険です。もし相手側を事故で死傷させた場合、自賠責保険の補償だけでは不十分なケースが多数あり、それを補う必要があります。そのため、一般的に無制限で補償できるように設定されています。

対物賠償保険は、他人の自動車などのモノを損傷させた際の損害を補償する保険です。接触や追突事故を起こした際に、相手側の修理費を補償します。

人身・搭乗者傷害保険は、運転者や同乗者が死亡したり怪我をしたりした場合に適用される補償です。

自動車保険に加入する目的は、事故を起こしてしまった時に相手側の補償をメインにしたものであると言えます。安全運転をしていてもリスクはつきものですので、その場合に備えるために必要なのです。

それでは、自動車保険を選ぶ際にどのような基準で選ぶのが得策か、詳しく紹介していきます。

免責金額とは、自己負担する金額のことです。この免責金額を高く設定すれば保険料を抑えることができます。保険会社側が、免責金額分の保険料を支払う必要がないためです。

保険料を安くするのであれば、免責金額を高めにしておくと良いでしょう。しかし、免責金額を高くすれば自己負担額も多くなってしまうことになるので、設定する際は注意が必要です。

自動車保険は、代理店で加入する代理店型とインターネットや電話で契約するダイレクト型に分かれています。

ダイレクト型自動車保険は、テレビのCMなどでも見かけることがあるでしょう。

契約方法は、保険会社のサイト内で補償内容を確認して保険契約者が加入します。基本的にインターネットで申し込めますが、オペレーターと電話で相談することも可能です。

一般的に、代理店型に比べダイレクト型の保険料は割安に設定されています。保険証券を発行しない点や店舗物件費や人件費、手数料などのコストカットを行っているからです。

見積もりもインターネットで気軽に行えるので、保険料がどのぐらいになるかすぐに分かることもメリットの一つです。

事故対応やロードサービス内容が充実しているかどうか、という点も保険会社を選ぶ際は重要なポイントです。

例えば、自分の車が故障してしまいレッカー移動する際、無料で行える移動距離が各保険会社で異なります。それ以外にも、遠方で事故を起こした場合の宿泊費や移動交通費なども上限はありますが、補償されるケースがあります。

事故対応に関して迅速に動いてくれることで、万一の際に安心して任せることが可能です。各保険会社のアフターケアがどのような特徴があるか比較することで、自分のニーズに合った自動車保険を選択する基準になるでしょう。

複数の保険会社で見積もりをすることで、同様の補償内容で保険料の違いも分かるでしょう。

保険会社は、自動車を運転するドライバーの状況を細分化して項目ごとに分析を行い、各社独自の保険料の算出方法で行っています。一般的に細分化している項目は以下の通りです。

- 年齢

- 運転歴

- 運転免許証の色

- 使用目的

- 地域

- 車種

- 年間走行距離

- 安全装置の有無

例えば、基本的に若年層の事故率は高いため、保険料が高くなる傾向があります。そして車種によっても保険料が変動し、コンパクトカーとスポーツカーで比較すれば、事故率や盗難率の高いスポーツカーのほうが保険料が高くなります。

つまり、保険料が高くなる要因は保険料の支払額が多くなる要素があるかどうかです。リスク要因によって保険料は変化しますので、複数の保険会社に見積もりをしてもらうことで、保険料を安く算出してくれる可能性も高まるでしょう。

車両保険に入っておくメリットとは?

自動車保険の補償の一つとして「車両保険」があります。車両保険は、自分自身の補償になるので加入は任意です。

保険料を安くしたい場合、車両保険を利用しないこともできます。しかし、加入する・しないの判断は車両保険のメリットを知ってからのほうがいいでしょう。

ここからは、車両保険のメリットを詳しく解説していきます。

メリットの1つ目は、新車購入した場合の補償があるという点です。

車両保険の保険金額は、車の初度登録から計算した時価で判断します。そのため、保険金額は市場価格以上の設定は行うことができず、全損事故を起こしたとしても、その車の時価までしか保険金額が支払われません。

例えば、新車で購入して車両保険に加入した場合は、時価が一番高く設定されます。購入してすぐに自損事故を起こしたケースであれば、上限額が高く設定されているため、修理費用を上限額以内で受け取ることができます。

また、単独で全損事故を起こすと、現金一括購入であれば資産価値はゼロになるだけで済みますが、ローンで購入した場合は多額の出費が強いられる可能性があります。廃車にする時に、ローン残債の清算を必要とするからです。

言い換えると、残りのローン金額を一括で支払うことを意味します。リスクを最小限に抑えるためにも、新車購入した時には車両保険に入っておくと安心だと言えます。

さらにオプションとして「新価特約」を設定することで、半損以上の事故となった場合に新車相当額が保険会社から支払われるようになります。

新価特約を契約できる期間は保険会社によって異なりますので、契約時に確認してみると良いでしょう。

メリットの2つ目は、事故を起こして過失割合が難航した時に有効であるという点です。

自動車同士の事故で破損や故障をした場合は、過失割合に応じて双方の対物賠償保険より保険金が支払われることになります。

しかし、修理にかかる費用は過失割合分のみ支払われることになりますので、不足分は自分で負担しなければなりません。そのため、車両保険に加入していなければ自己負担で不足分を補う必要があります。

また、相手側と交渉が難航した場合には、お互い過失割合も決定することが遅れてしまうため、支払日も長期化してしまいます。そうなると、自動車の修理代金を一時的に全額負担する必要も出てくる可能性があります。

しかし、車両保険に加入していれば、交渉に難航している場合、車両先行払いが適用され、保険会社より一時的に車両保険の支払いを受け取ることが可能です。

実際、判例を基にして過失割合を決定することもあり、交渉が長期化することも多いです。車両保険に入っておくことで、経済的負担を減らせることもメリットとしてあるでしょう。

まとめ

記事内容について現在の情報と異なる可能性がございます。