自賠責保険は強制保険とも呼ばれ、加入していなければ公道を走行できません。しかし、自賠責保険の補償内容は十分とは言えないため、さらに任意で加入する自動車保険を契約する方が大半です。

もし事故を起こした場合、自動車保険を使うと場合によっては等級がダウンしてしまい、保険料が高くなることもあります。そういった点をあまり理解していないまま、加入している方もいるかもしれません。

この記事では、自動車保険の等級制度と等級がダウンする要因、保険料の費用の抑え方について詳しく解説していきます。

自動車保険の等級制度とは?

自動車保険の等級制度は、契約者の事故歴に応じた保険料の割引や割増を適用する制度のことです。

等級は1~20等級まであり、初めて自動車保険に加入する時は6等級からスタートとなります。

そして、原則無事故でも事故を起こしたとしても、自動車保険を利用することがなかった場合には、1年ごとに1つ等級が上がる仕組みです。

例えば、20歳から新規で自動車保険に加入して保険を使用しなかった場合、最短で34歳になった時に20等級になり、割引率が一番大きくなります。

しかし、途中で事故を起こして自動車保険を使った場合は、事故の内容に応じて、1等級あるいは3等級下がります。

自動車保険の使用状況によって、等級が変化することを知っておくことが大切です。

等級別!自動車保険料の割増率と割引率

等級が上がると保険料の割引率が上がるため、保険料は安くなります。

等級ごとの割増率や割引率については、損害保険料率算出機構が公表している「自動車保険参考純率改定説明資料」に詳細が記されています。以下は、最新の2021年9月22日届出の内容です。

| 等級 | 無事故 | 事故有 |

|---|---|---|

| 1等級 | 108%割増 | |

| 2等級 | 63%割増 | |

| 3等級 | 38%割増 | |

| 4等級 | 7%割増 | |

| 5等級 | 2%割引 | |

| 6等級 | 13%割引 | |

| 7等級 | 27%割引 | 14%割引 |

| 8等級 | 38%割引 | 15%割引 |

| 9等級 | 44%割引 | 18%割引 |

| 10等級 | 46%割引 | 19%割引 |

| 11等級 | 48%割引 | 20%割引 |

| 12等級 | 50%割引 | 22%割引 |

| 13等級 | 51%割引 | 24%割引 |

| 14等級 | 52%割引 | 25%割引 |

| 15等級 | 53%割引 | 28%割引 |

| 16等級 | 54%割引 | 32%割引 |

| 17等級 | 55%割引 | 44%割引 |

| 18等級 | 56%割引 | 46%割引 |

| 19等級 | 57%割引 | 50%割引 |

| 20等級 | 63%割引 | 51%割引 |

※1等級から6等級までは、事故あり係数に関係のない割引・割増率となります。

出典:損害保険料率算出機構「自動車保険参考銃率改定のご案内」

2021年9月の改定は、自動車保険の参考純率を以前に比べ平均で3.9%引き下げています。(変更前は平均3.8%の引き下げでした)

引き下げられた背景として、先進安全技術の普及が追い風となり、交通事故が減少している点が挙げられます。

また、無事故の9等級から19等級については割引率が高くなっていますが、それ以外は割引率の減少と割増率が増大しています。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

等級がダウンする場合とは?

自動車保険の等級制度に関する概要についてお伝えしていきましたが、等級がダウンしてしまうケースはどのような時なのでしょう?

事故を起こしてしまった際じは、3等級または1等級ダウンしてしまうことが考えられます。

ここからは、等級がダウンしてしまう要因について詳しく解説していきます。

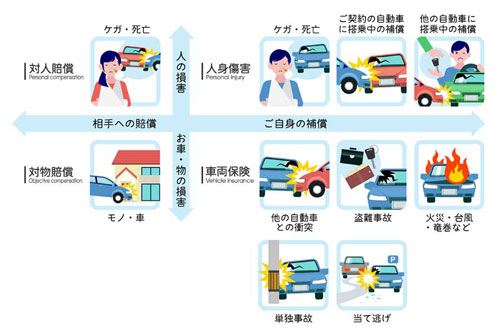

3等級下がる事故は、「対人賠償保険」「対物賠償保険」「車両保険」を使用する場合です。具体的に以下のようなケースがあります。

- 事故により相手に怪我をさせてしまった

- 相手の自動車に衝突してしまった

- 単独事故を起こし、自分の車を壊してしまった

- 当て逃げにあった など

自分の過失による事故によって自動車保険を使用した場合は、一般的に3等級ダウンしてしまうと考えて良いでしょう。

ちなみに3等級ダウンの事故を起こしてしまうと、翌年度に等級が3つ下がり、以後3年間は「事故有」の料率が採用されます。

1等級下がる事故のポイントは、偶発的な原因であることです。具体的には以下のようなケースがあり、車両保険を利用しなければならない原因によるものがメインになります。

- 火災や爆発

- 台風、竜巻、洪水、高潮などの自然災害

- 盗難

- 騒擾(そうじょう)~集団によって起こされた騒ぎや秩序の乱れからの被害

- 落書きやいたずら

- 落石や飛び石

- その他、偶発的な事故によって生じた損害など

このような1等級ダウンの事故を起こしてしまうと、翌年度は等級が1つ下がり、以後1年間は「事故有」の料率が採用されます。

等級がダウンするポイントは、過失によって起こった事故は3等級ダウンとなり、偶発的に発生した車両損傷であれば1等級ダウンするということです。

等級がダウンしない場合は、3等級ダウンや1等級ダウン以外の要因で保険料を受け取ったケースです。以下の補償に関することが当てはまります。

- 搭乗者傷害保険

- 人身傷害補償保険

- 無保険車傷害特約

- 弁護士費用補償特約

- 個人賠償責任特約

- ファミリーバイク特約

- 自転車賠償特約 など

具体的には、交通事故を起こしてしまい、自分や同乗していた家族が怪我をしたが、他人の損害を与えたり乗っていた自動車が傷ついたりしなかったケースなどがあります。

自分や同乗者の怪我によって保険金を受け取っているにも関わらず、ノーカウント事故として判定される点に疑問を持つ方もいるかもしれません。

なぜノーカウントになるかというと、自動車保険の主な目的は、他人に対して損害を与えてしまうリスクと資産としての自動車を事故によって損壊させてしまうリスクを補うことだからです。

つまり、自分や同乗者の怪我などの補償に関しては、傷害保険や医療保険等が補足されたものであるため、本来の目的である自動車保険の主旨とは異なる補償として捉えられます。そのため、自動車保険のメイン補償では等級がダウンしてしまいますが、それ以外に関することは等級に関係しない扱いとなります。

自動車保険料の相場は?

自動車保険の相場については、補償内容によって大きく変化するため一概には言えませんが、18歳から25歳の保険料が一般的に高くなる傾向があります。

一般的な自動車保険の一括見積りによる月払い金額の相場を見てみましょう。

- 18歳から20歳で13,000円~30,000円程度

- 21歳から25歳で7,000円~14,000円程度

それ以上の年齢になると3,000円~8,000円程度になり、保険料が安くなることが多いです。

等級や契約車両、希望する補償内容が異なると変動はありますので、参考程度にして頂き、実際に保険会社に見積もりを出してもらうと良いでしょう。

自動車保険料が等級以外で影響することは?

自動車保険は、等級制度によって保険料に大きな差がある点についてお伝えしてきました。しかし、それ以外にも保険料に影響を与える要因があります。その要因を知っておけば、今より保険料を安くすることができるかもしれません。

ここからは、等級以外で保険料に影響を与える事柄について詳しく解説していきます。保険料を少しでも抑える際の参考にしてください。

1つ目は、運転者の年齢条件です。これは、年齢によって事故率に差があるからです。

警視庁が公表している令和3年度における交通事故の発生状況によると、10代や20代前半の免許保持者による事故数が多くなっており、続いて70代以上の事故数が次に続きます。そういった背景があるため、保険会社は運転者年齢条件を採用しています。

全年齢補償と比較して、「21歳以上補償」「26歳以上補償」「35歳以上補償」に変更すれば、保険料を抑えることが可能です。そのため、車を使用する人の年齢に合わせた状態にしておくと良いでしょう。

2つ目は、運転歴です。これは事故率とも影響してきますが、初心者ドライバーと比較すると運転歴の長いドライバーは技術も経験も多いため、事故を起こしにくい傾向があります。

もちろん、自動車保険を新規で加入する場合は、等級は6等級からのスタートです。しかし事故を起こさない運転を心がければ、その分等級を高くすることもできます。

自動車保険でゴールド免許証を保持していれば保険料が割引される保険会社もありますので、運転歴が長く事故を起こしていないドライバーは、保険料を抑えることが可能です。

3つ目は、年間走行距離です。走行距離が少なければ事故発生の確率も少なくなるため、保険料を抑えることができます。

実際、年間走行距離を保険料の算出に利用する保険会社も存在します。その際は走行距離の算出条件として過去1年分の実績で申告したり、今後1年間の予測によって申告したりします。

1年間の予測していた走行距離よりも多くなった場合は各保険会社によって対応が異なってきますので、確認しておくと良いでしょう。

4つ目は、自動車の車種による種別です。車種や型式によって事故率が異なっているため、保険料に差をつけている背景があります。

損害保険料率算出機構が算出している、型式別料率クラスが指標です。内容として車の型式によってリスクを17段階に区分し、保険金の支払い実績に応じて提示しています。それを保険会社が適用しています。

算出される項目としては、対人賠償・対物賠償・傷害(人身傷害・搭乗者傷害)・車両保険の4項目です。

そして、自家用普通乗用車・自家用小型乗用車・自家用軽四輪自動車の車の型式に応じて数値化されていて、数値が高いほど保険料が高くなります。

例えば、コンパクトカーとスポーツカーで比較すると、コンパクトカーは全体的に料率クラスが低い数値になる傾向があるため、保険料は安くなります。しかし、スポーツカーは事故を起こしやすいことや盗難されることも他の車種より多いことから、保険料が割高になることが多いです。

もし保険料を安くしたいとお考えであれば、車種から判断するのも良いかもしれません。

5つ目は、運転する地域によっても保険料が異なることです。都道府県によって、事故の状況が違っている点が要因としてあります。

事故率が高い都道府県は、保険金の支払いも多くなるので保険料が高くなります。

地域性で考えると、保険料が高いとされている愛知・岐阜・北海道などは死亡事故件数や気象リスクなどが反映されていると考えられていますが、各保険会社もその内容は公開していないのが現状です。

しかし、保険会社によっては地域関係なく保険料を一律にしている場合や加入者を特定地域で増やして保険料を抑えていることもありますので、複数の保険業者に見積もりを出しておくと良いでしょう。

6つ目は、自動車の所有台数によって保険料が変化することです。これは実際に契約する規模によって異なります。

料率制度には2種類あり、所有・使用する自動車が10台以上であれば「フリート契約者料率制度」、9台以下であれば「ノンフリート契約料率制度」が適用されることになります。

台数が多くなれば割引率がアップするので、所有や使用自動車が多い時は、保険契約を1つの保険会社にまとめておくことでお得になるでしょう。

7つ目は、安全装置を装備しているかどうかです。契約車両に保険会社が指定している安全装置があれば、保険料を安くすることが可能です。

保険会社の多くが適用しているもので、ASV(先進安全自動車)割引があります。特にAEB(衝突被害軽減ブレーキ)を搭載していると、割引の対象になります。

これは、安全装置を装備していることにより、事故率が低く抑えられることが要因としてあります。乗っている自動車に装備されている際は、保険会社に適用可能か確認しておくと良いでしょう。

ただし、ASV割引が適用されるのは、自動車の販売開始から3年間になっています。自分の車が納車されてから3年間ではない点に注意してください。

また、販売開始後3年が経過すると、事故データも集約され型式別料率クラスに反映されるため、割引の対象外になることも覚えておきましょう。

8つ目は、自動車の使用目的です。車の使用目的によって事故率が変化するためです。

自家用車の自動車保険は3つの項目に分かれており、「日常・レジャー」「通勤・通学」「業務使用」から選択するのが一般的となっています。

保険料で比較すると、日常・レジャーは使用頻度が低くなるため保険料が安くなり、業務使用は保険料が最も高くなります。

9つ目は、運転者の使用範囲です。1台の車を多数の人が運転するよりも、少ない人数で運転することで事故率が低くなる傾向があります。

補償対象になる車を運転者限定することによって、保険料を抑えることが可能です。もし自分だけ運転する場合や夫婦のみで自動車を使用する時には、使用者を限定すると良いでしょう。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

自動車保険を使わないほうが良いこともある?

万一の事故に備えて、自動車保険に加入することは重要です。しかし、事故などで保険金を受け取ることで、等級がダウンしてしまい保険料は引き上がってしまいます。

そういった場合に保険を利用せずに自己負担で対処するほうが、保険料が高くならずにお得なケースもあります。

ここからは、どのようなケースで自動車保険を使用したほうがいいか、その判断基準を解説していきます。

自動車保険を利用すると等級が1等級ないし3等級ダウンするので、翌年度の保険料は高くなってしまいます。そのため、保険料の上昇が事故の損害額を上回る場合は、保険を使わずに自分で負担することでトータル的に費用を安く抑えることができます。

条件としては、相手方の交渉が不要な事故であれば、自己負担で対応したほうがいいケースも考えられます。例えば、飛び石や自損事故などの車両に関する損害の場合、損害が軽微であれば自己負担とすることで費用を抑えられます。

修理業者に見積もりを出してもらって比較してから、自動車保険を使用するか決めると良いでしょう。

保険料の上昇が事故による損害額を下回るケースであれば、自動車保険を利用するのが賢明です。

特に相手に関わる賠償金(怪我の治療費、自動車の修理費など)は、金額がいくらかかるか不明瞭なところもあります。そのため、自己負担で考えるよりも自動車保険を利用して対処するのが得策です。

さらに、自動車保険を利用することで相手との交渉についても保険会社に任せることができます。

車の損傷が激しい時や相手側が死傷するような重大事故は、賠償額も高額になってしまうでしょう。このようなケースであれば、積極的に自動車保険を利用することをおすすめします。

まとめ

記事内容について現在の情報と異なる可能性がございます。