自動車保険では、対人や対物賠償など基本となる補償にオプションとして特約をつけることができます。特約は基本補償をカバーしてくれるので、万一に備えてつけたいという方も多いかもしれません。そんな特約の一つに「個人賠償責任特約」があります。

この記事では、個人賠償責任特約の補償対象や範囲について詳しく解説していきます。また、補償対象外となる場合や補償の重複に関しても言及しているので、特約をつけるか検討する上での参考にしてください。

自動車保険の特約について

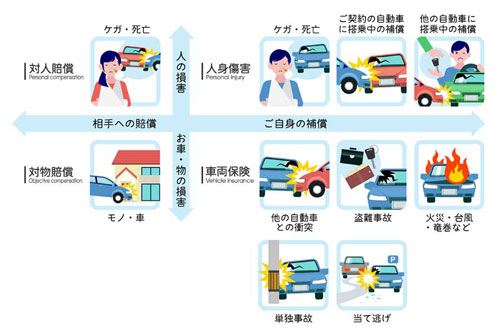

自動車保険は、主契約としての基本補償、従契約としての特約から構成されています。

基本補償は、対人賠償責任保険、対物賠償責任保険、人身傷害保険、車両保険という4つの保険が柱となっています。

特約は、基本補償ではカバーしきれない損害を補償するために、契約者の希望により付帯させることが可能です。

特約を付帯させるとより手厚い補償は受けられますが、その分保険料が加算されます。

特約の種類

特約を付帯させるか否かは契約者の希望に基づきますが、万一の事故に備えて必要なものを付帯させるという方が多いのも事実です。

特約には様々な種類があります。例えば、借りていた自動車を運転中に事故を起こした場合の補償となる「他車運転特約」や、事故の際の示談を弁護士に任せたい時の弁護士費用をカバーする「弁護士費用特約」などです。

他にも、125ccまでの原付バイクを運転中の事故を補償する「ファミリーバイク特約」や、事故や故障で自走不能な場合にスタッフが現場に来てサポートしてくれる「ロードサービス特約」などもあります。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

個人賠償責任特約について

自動車保険というと、自動車に関連する事故で被った損害に対してでしか補償されないと思っている方が多いですが、特約の中には自動車事故以外のケースで損害を受けた場合であっても、補償されるものがあります。

個人賠償責任特約は、自動車事故以外の日常生活における事故において、他人の身体や財産に損害を与えて損害賠償責任を負った場合に補償が受けられます。

自動車事故以外にも日常生活では様々なトラブルに巻き込まれるケースが多いので、付帯させておくといざという時に役立ちます。

特約が付帯できるタイミングについて

自動車保険を契約中に、個人賠償責任特約を付帯したいと思っても契約の途中でプラスできるのか心配な方もいるでしょう。

特約を付帯できるタイミングは、保険会社によって異なります。基本的には、保険加入時か更新時ですが、契約の途中であっても付帯できる場合もあるので、保険会社に確認してみましょう。

補償の対象となる人について

個人賠償責任特約の補償対象者は、記名被保険者とその家族です。家族は記名被保険者の配偶者や子供、両親といった親族が含まれます。

ただし、家族は同居していることが条件です。同居していれば、記名保険者の配偶者の両親なども含まれます。また、子供の場合は未婚なら別居でも補償対象となります。逆に別居でも既婚なら対象外となるので、注意が必要です。

個人賠償責任特約は、契約者だけでなく、家族や同居している親族も対象に含まれるケースがあります。例えば、家族の誰かが自転車で他人にケガをさせてしまった場合でも、この特約が適用され、賠償金の支払いが行われます。

また、自動車事故に限らず、日常生活におけるさまざまな賠償リスクにも対応可能です。具体例として、家の中で誤って友人のスマートフォンを壊してしまったり、ペットが近所の庭を荒らしてしまったりといったケースも含まれます。

家族全員のリスクを一括して補償できるため、非常に便利で安心感のある特約といえるでしょう。

個人賠償責任特約には、示談交渉サービスが含まれている場合があります。事故やトラブルが発生した際に、相手方との交渉は精神的な負担です。

相手の主張が過大だったり、適切な賠償額を提示できなかったりするリスクもあるでしょう。このようなときでも、保険会社が示談交渉を代行してくれると安心です。プロの交渉人が対応するため、適切な過失割合が設定され、交渉の長期的や訴訟への発展をある程度避けられます。

示談交渉サービスは、事故後のストレスを軽減し、迅速かつ公正な対応をしてもらえるため、特約を選ぶ際には重要なポイントです。

個人賠償責任特約を検討する際には、保険期間が途切れないよう注意が必要です。

例えば、自動車保険の更新手続きを忘れてしまうと、保険が切れている期間中に発生した事故やトラブルについては補償が受けられません。無補償の期間ができると、家計への負担が増えるリスクを高めるだけでなく、予想外の大きな損害を自分で負担しなければならない可能性もあります。

そのため、保険更新のタイミングには十分な注意を払い、特約を継続して付帯させるよう手続きを行うことが大切です。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

補償対象となるトラブルについて

個人賠償責任特約の補償対象となるトラブルは、あらかじめ決められています。

それは、契約者自身もしくは家族が、他人の身体に損害を負わせた場合や、他人の財物に損害を与えた場合です。

ここからは、具体的にどのようなケースで補償の対象となるか、見ていきましょう。

契約者本人が日常生活の中で、他人にケガをさせるなど身体に損害を与えたケースとは、例えば、自転車に乗っていた際に歩行者に接触してケガを負わせてしまった場合などがあります。

さらに、ゴルフをプレイ中に自分が打ったボールが人に当たってケガをさせた場合なども当てはまります。

契約者本人ではなく、その家族が他人の身体を傷つけてしまったケースとは、例えば、子供が公園でキャッチボールをしていて、その場にいた近所の人にボールが当たりケガをさせてしまった場合などがあります。

その他にも、子供が友人の家に遊びに行っておもちゃを振り回したら友人に当たり、ケガをしてしまった場合や、人ではないですが、飼い犬が散歩中に暴れて通行人に噛みついてしまい、ケガを負わせたケースなども当てはまります。

他人の身体以外にも、所有物や財産に対して損害を与えてしまったケースとは、例えば、買い物中に陳列してあった商品を誤って落として壊した場合などがあります。

さらに、マンションに住んでいて、洗濯機のホースが外れて水漏れが起こり、階下の部屋まで水浸しにしてしまった場合の部屋の修復費用なども含まれます。

契約者本人の家族が他人の財物に損害を与えてしまったケースとは、例えば、子供がキャッチボールをしていて、他人の家の窓ガラスを割った場合などがあります。

その他にも、飲食店などで子供が人とぶつかり、服を汚してしまった場合も当てはまります。

補償を受けられないケースについて

個人賠償責任特約は、自動車事故以外の日常生活におけるトラブルで他人に損害を与え、損害賠償責任を負った場合に補償される特約です。

ただ、全ての日常生活におけるトラブルに対応しているわけではありません。中には、補償を受けることができないトラブルもあります。

ここからは、その具体的なケースを見ていきましょう。

個人賠償責任特約の補償対象は、他人にケガをさせよう、他人の物を壊そうと思っていなかったのに誤ってやってしまった、つまり過失のよる場合に限られます。

例えば、相手に対し腹を立てて殴ってしまったり、困らせてやろうとして大事にしている物を壊したりするなど、故意により損害を与えた場合は補償の対象外です。

友人同士で揉めて殴り合いの喧嘩になり、相手にケガを負わせた、酔って看板を蹴って破損させた場合なども当てはまります。

他人の財物を過失で破損させたケースであっても、それが仕事中に生じた場合は個人賠償責任特約の補償対象外となります。

仕事中に誤って高額な精密機器を床に落として破損させてしまった場合などは、補償されません。

他にも、飲食店でアルバイト中に手が滑って運んでいた料理がお客さんにかかり、服を汚してしまった場合なども含まれます。

故意でなければ会社も一社員に法的な賠償責任を負わせることはないはずなので、この特約は適用されません。

自動車事故以外で誤って人の身体に損害を与えた場合であっても、被害者が同居の親族であった場合は、個人賠償責任特約の補償対象外となります。

例えば、家の中で子供が走り回っていて、同居の祖母にぶつかり骨折させてしまった場合などです。

このケースでは、子供がぶつかりケガをさせた相手がたまたま家に遊びに来ていたいとこの場合、いとこは同居の家族ではなく別居の親族となるので、補償対象となる可能性もあります。

詳しくは保険会社に確認してみましょう。

他人の財物であっても、借りたものや預かったものを汚したり破損させたりした場合、原則として個人賠償責任特約の対象外となるので注意しましょう。

例えば、友人から借りたゲーム機を使用中に破損させてしまった場合や、預かったお皿を誤って落として割ってしまった場合などです。

ただし、例外を除いて借り物も補償対象として特約に含むとしている保険会社もあります。パソコンなどの電子機器や動植物、公共交通機関のチケットやクレジットカード、貴金属などの高価なものや値段の算出が難しいものなどは補償の対象外となっている場合が多いです。

対象外となるものに関しては、保険会社に事前に確認しておきましょう。

日常生活におけるトラブルであっても、航空機や船の中、車を所有や使用中の損害に関しては、補償対象外となります。

例えば、飛行機や船に乗っており、たまたまたまたま落ちていた他人の眼鏡を踏んで壊してしまった場合などです。他にも、駐車中の車にぶつかってしまった場合なども含まれます。

個人賠償責任特約の重複について

自動車保険以外にも、万一に備えて様々な保険に加入しているという方は多いでしょう。

個人賠償責任保険は、日常生活におけるトラブルで法的に損害賠償責任を負った場合に補償をしてくれるものです。そのため、他の保険に加入していると補償が重複する場合もあります。

どのような保険で、どの範囲まで補償がかぶるのか知っておくと無駄がなくなるのでおすすめです。

補償が重複する保険について

個人賠償責任特約は、自動車保険にのみ付帯できる特約ではありません。実は、火災保険や一般的な傷害保険でも付帯させることが可能です。

いくつかの保険で個人賠償責任特約を付帯させていても、実際にトラブルが起きて補償してもらえるのは、損害賠償額の金額のみです。

そのため、複数付帯させていると無駄になってしまうので、重複していないか一度確認しておきましょう。

住まいが火災に遭って被った損害を補償してくれるのが火災保険です。戸建て住宅を所有している方などは、火災に備えて加入しているでしょう。

火災保険は、火災以外にも落雷や爆発などに対応していることが多いです。雪災や風災などの自然災害や盗難などによる損害に対する補償も、自由に選んでつけることができる保険もあります。また、家屋だけではなく、家財に対して補償を広げることも可能です。

この火災保険も自動車保険と同様に、個人賠償責任特約をオプションとして付帯させることができます。そのため、火災保険に付帯されていないかをチェックしておきましょう。

傷害保険とは、日常生活でケガを負った場合の補償をカバーしてくれる保険です。

スポーツ時や仕事中、自宅内で階段から落ちた場合や料理中、旅行中など様々なシチュエーションで発生した事故でケガをした場合に対応しています。

傷害保険にも個人賠償特約を付帯させることができるので、付帯していないかを確認しておきましょう。

自転車を走行中に歩行者に衝突すると大怪我を負ったり、最悪の場合亡くなってしまったりすることもあります。自転車事故は場合によっては重大事故に発展し、莫大な賠償金を請求されるケースが後を絶ちません。そのため、自転車保険の加入を義務化している自治体も増えていて、加入せざるを得ないのが現状です。

自転車走行中の事故による損害賠償に関しては、個人賠償責任特約でも補償の対象となっています。自転車保険への加入は義務化されていますが、個人賠償責任特約が付帯されていれば、加入しなくても良いとも言われています。

ただし、自転車事故により自転車に乗っていた自身や家族がケガをした場合の補償は対象外です。その分の補償も必要なら、自転車保険に加入しておいたほうが安心です。

ペット保険は、ペットが病気やケガをした時にその治療費や入院費などを補償してくれる保険です。

人間と違ってペットは健康保険制度がないので、病院にかかれば治療費は実費で支払うため高額な治療費が請求されることもあります。そういった場合に備えて、加入する飼い主も増えています。

ペット保険にも、ペットが他人に噛みつくなどしてケガを負わせたり、他人の財物を壊したりした場合の補償をカバーする特約が付帯できます。もしペット保険に加入していて賠償責任特約が付帯されていれば、個人賠償責任特約と補償が重複することになるので気を付けましょう。

所有しているクレジットカードの中には、個人賠償責任保険が付帯されているタイプのものもあります。

自分は保険には申し込んでいないけれど、クレジットカードを契約した時点で自動的に個人賠償責任保険が付帯していたため気づかなかった、というケースもあります。

保険料自体もクレジットカードの会費に含まれていることがほとんどです。そのため、クレジットカードの契約内容を見直し、個人賠償責任保険が付帯されていないか、きちんと確認しましょう。

付帯した保険を解約した場合について

個人賠償責任特約は、主契約に付帯させるオプションです。主契約である保険を解約すると自動的に特約も消滅するので、個人賠償責任特約の補償もなくなってしまいます。

自動車保険に個人賠償責任特約を付帯しておいたが、車に乗らなくなったので廃車と同時に自動車保険を解約する、もしくは自動車保険を他社に切り替えるというケースも考えられます。

その場合、火災保険などの他の保険もしくは同居の親族や別居している未婚の子供の自動車保険などに個人賠償責任特約を付帯させましょう。そうしないと、日常生活のトラブルで損害賠償責任を負っても保険でカバーされません。

支払われる保険金額について

日常生活におけるトラブルで他人の身体や物に損害を与えた場合、双方の過失の割合に応じて個人賠償責任特約から保険金が支払われます。

上限金額は保険会社によって異なりますが、一つの事故に関して1億円や無制限と設定されている場合が多いです。ただし、中には保険金の上限が3,000万円や5,000万円というプランもあります。

例えば、自転車事故により相手に負わせたケガの程度によっては、億近い賠償金を請求されることもあるため、3,000万円や5,000万円の補償額では賄えきれません。万一の備えて、少なくとも1億円は賠償してもらえるプランにしておくと安心でしょう。

個人賠償責任特約を使用した場合、翌年の保険の等級がどうなるのか気になるという方も多いでしょう。

自動車保険では、事故で保険を使うと翌年3等級もしくは1等級下がる場合もあります。

ただし、個人賠償責任特約のみを使って補償を受けた場合は等級への影響はなく、下がることはありません。事故件数に数えない、いわゆるノーカウント事故として扱うことになっています。

その年に他に交通事故に遭うこともなく、保険を使わなければ翌年は通常通り1等級上がることになります。

自動車保険に特約を付帯する際のポイント

自動車保険に特約を付帯する場合、保険料がどのように変動するのか、また自身の状況やニーズに合った特約を選ぶことが重要です。

無駄のない保険内容を構築するためには、特約を選ぶ際のポイントをしっかり押さえておきましょう。

特約を追加すると補償が充実するため、保険料が上がるのは避けられません。個人賠償責任特約も例外ではなく、家族全体のリスクをカバーする分、通常の自動車保険よりも費用が高くなる傾向にあります。しかし、保険料が気になる場合は、割引制度の活用を検討しましょう。

例えば、無事故割引や長期契約割引を適用することで、全体の保険料を抑えられます。また、家族全体の保険を一本化したり、複数の保険を同じ会社で契約することで、世帯全体にかかる費用を大幅に削減できるでしょう。

自動車保険にはさまざまな特約が用意されていますが、すべてを付帯するのは現実的ではありません。自分や家族のライフスタイル、備えるリスクに応じて、適切な特約を見極めることが重要です。

例えば、ひんぱんに車を運転する家族がいる場合や、通勤・通学で自転車を使用する機会が多い方には、個人賠償責任特約がおすすめです。

一方で、都市部に住んでいて電車やバスといった公共交通機関をメインに利用している家庭では、特約を適用する機会は少ないといえるでしょう。このように、自分たちの生活環境や運転状況に合った特約を選ぶことで、無駄な保険料を削減や、適切なリスクヘッジにつながります。

複数の特約を検討する際には、それぞれの重要性に応じて優先順位を付けることが大切です。すべてのリスクに備えたいと考えるのは当然ですが、保険料負担の限界もあるため、最も備えるべきリスクがなにかを見極める必要があります。

例えば、小さな子どもがいる家庭では、日常生活での突発的な事故やトラブルに備えて個人賠償責任特約を優先するのがよいでしょう。また、もらい事故を想定するなら、弁護士費用特約の付帯をおすすめします。もらい事故は示談交渉に保険会社が参加できないため、本特約があることで弁護士を代理として立てられます。

自動車保険に付帯できる特約を紹介

自動車保険の特約は保険会社によって内容が異なります。それぞれでカバーできるリスクの範囲に違いがあるため、自分の運転事情や家族構成によって、適切な特約を付帯しましょう。

ここでは、万が一の事故に役立つ特約を紹介します。

弁護士費用特約は、事故やトラブルが発生した際に、法律的なサポートを受けるための費用を補償してくれる特約です。自動車事故における相手方との示談交渉や法的な処理には、専門家のアドバイスが欠かせません。しかし、弁護士の依頼や相談には、高額な費用がかかるものです。

弁護士費用特約があれば、こうした費用を心配せずに、弁護士を頼れます。とくに、自分が加害者の事故やトラブルの際は冷静な判断が難しいため、弁護士のアドバイスが非常に有益です。

また、前述したようにもらい事故の場合は示談交渉に保険会社が参加できません。そういった場合は自分で交渉するか弁護士に依頼するしかないため、特約があることで交渉のハードルや費用を大幅に節約できるでしょう。

他車運転危険補償特約は、自分が所有していない車の運転中に事故を起こしてしまった場合でも、補償を受けられる特約です。友人や家族の車を借りて運転する機会が多い人おすすめといえます。

例えば、旅行や引っ越しの際に友人の車を借りた場合、本特約があれば万が一事故を起こした場合でも補償されます。ただし、同居の家族や親族の車や、社用車の場合は対象外である点にご注意ください。

対物超過特約は、他人の財産を損壊した際の賠償額が相手方の物の時価額を超える場合に、その差額を補償してくれる特約です。つまり、通常の対物賠償保険の範囲を超えて補償されるわけです。

例えば、駐車中の高級車に接触事故を起こしてしまった場合、相手の車の修理費が時価額を上回ることがあります。この場合、通常の保険では時価額までしか補償されませんが、対物超過特約があれば修理費の全額をカバーできます。

運転者年齢条件特約は、保険の適用対象である運転者の年齢を限定することで、保険料を抑えられる特約です。運転者が特定の年齢層に限られている場合、この特約を付帯することで、保険料を最適化できます。

例えば、家族の中で運転するのが30代以上だけであれば、運転者年齢条件を「30歳以上」に設定することで、全体の保険料を低く抑えられます。

まとめ

記事内容について現在の情報と異なる可能性がございます。