マイカーを持つことになり、いざという時のために自動車保険への加入を検討している方もいるでしょう。しかし、いざ調べてみると種類が多すぎて、どれにすればいいか分からない方も多いかもしれません。

自動車保険選びに迷っているのであれば、いくつかのポイントに絞って比較することをおすすめします。

この記事では、具体的に選ぶポイントはどこにあるのか、詳しく説明していきます。

また、すでに自動車保険に入っている方の中で、別の保険へ乗り換えたいと思っている方もいるかもしれません。保険の乗り換えは可能ですが、いくつか注意点もあるので、ここで確認していきましょう。

自動車保険の選び方のポイントは5つある

自動車保険に入る際、多種多様な商品があるので、どれにすればいいのか迷ってしまう方もいるでしょう。自動車保険を選ぶポイントは、主に5つあります。

ここからは、その5つのポイントについて、詳しく解説していきます。保険選びに迷っているのであれば、以下の項目で絞り込んでみましょう。

①代理店型か通販型か

②補償内容

③事故対応

④特約

⑤評判

この中で何を重視するか、優先順位を決めて比較すると理想の自動車保険が分かるでしょう。

代理店型か通販型か

自動車保険には、大きく分けて「代理店型」と「通販型」の2種類があります。まずは、このうちどちらに加入するのがいいかを検討しましょう。

代理店型と通販型はそれぞれ異なる特徴があります。

代理店型の特徴は、対面型である点です。代理店で店員さんの案内に従って手続きをするので、分からないことがあったらすぐに聞けるので安心です。一方、店舗の運営コストや人件費がかかっているので。その分保険料も割高です。

通販型の特徴は、インターネットで自分で直接契約する方式である点です。ネットで運営しているので、必要最低限の人数で回せますし店舗も必要ないのでコストがかからず、その分保険料の安さに反映されます。

一方、自分で全て手続きをしなければならないので、補償内容を調べる手間がかかります。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

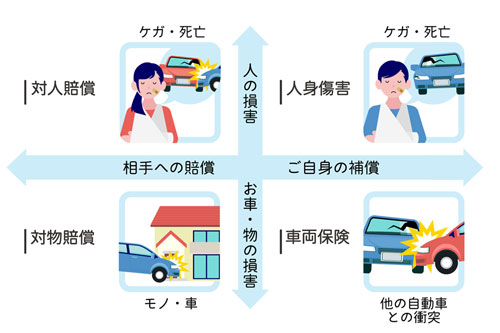

補償内容について

自動車保険の補償内容は、主に以下の3つで構成されています。

- 相手に対する「賠償責任保険」

- 自分への補償である「傷害保険」

- 自分の車に対する「車両保険」

その中で補償内容をどうするか検討することも、保険選びでは重要です。

補償を限定すればその分保険料は安くなります。しかし、保険料を節約しすぎたあまり、事故を起こした時に保険を使おうと思っても対象外であれば意味がありません。

そこで、補償内容と保険料のバランスを考えて、どうするか検討する必要があります。必要な補償は何かを考えながら、自動車保険を選びましょう。

事故対応について

交通事故を起こした時に保険会社に連絡すれば様々な対応をしてくれます。ただし、事故対応の内容は保険会社によって若干変わってくるので、選ぶ際のポイントの一つになるでしょう。

特に注目してほしいのが、初期対応です。

例えば、車を運転中に自走できなくなってしまった場合、レッカー車などの手配をしてくれますが、保険会社によって、現場に関係者が急行してくれる場合もあればそうでないところもあります。

保険会社の説明には「24時間365日事故対応」と記載されていても、初期対応はそうではないという保険会社もあるようです。

自動車保険は代理店型と通販型に分類できると前述しましたが、事故対応で両者の間で優劣はあまりないとされています。ネットだけの通販型だから事故対応が悪いといった心配はありません。

特約の内容

自動車保険には、任意でつけられる特約が様々あります。各保険会社の差別化を図るために、オリジナルの特約を設けているところもあります。

この特約で自動車保険の選択肢を絞り込むのも一つの方法です。自分がつけたいと思えるような特約がラインナップされているか、チェックしてみましょう。

特約は任意でつけられます。いろいろな特約をつければ、様々なシチュエーションで補償が受けられます。しかし、特約を多くつければつけるほど、保険料は高くなってしまう点には注意が必要です。

特約をつける際は、本当に必要な補償なのか、十分に検討することをおすすめします。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

評判を確認する

商品やサービスを利用するにあたって、口コミをチェックする方も多いでしょう。自動車保険も口コミ情報がネットを中心にいろいろと掲載されているので、判断材料として活用しましょう。

特に事故対応に関する苦情が寄せられていないかをチェックしてみてください。

自動車保険の補償内容を選ぶ時のポイント

自動車保険を選ぶポイントとして重視しなければならないのが、補償内容です。

いざ保険を使おうと思っても、補償内容に含まれていなければ元も子もありません。そうは言っても、補償内容についてどこをチェックすればいいのでしょう?

補償内容で特に重視すべきポイントについてピックアップしましたので、参考にしてください。

自動車保険の主要な保険として、対人・対物賠償保険があります。

対人は事故の結果相手を死傷させた場合に支払う賠償金で、対物は他人の物を壊した場合に支払う賠償金です。

この対人・対物賠償は、基本的に無制限で加入しておくことをおすすめします。その理由は、多額の賠償金請求がされる可能性があるためです。

対人の場合、過去の裁判の判例を見ると1億円を超える賠償を命令された事例も少なくありません。

対物の場合も同様です。対物も建物に損傷を与えた場合だと1億円を超える賠償金が認められたケースもあります。特に商店に車が突っ込んだ、バスなどの商用車にぶつかった場合には逸失利益も賠償金に含まれるので、高額になることも珍しくないでしょう。

人身傷害保険とは、交通事故に伴う自分側の損害に対する保険です。交通事故で自分や同乗者が死傷した場合の保険ですが、加入している方を見ると保険金額の上限を3,000万円に設定していることが多いです。

一般的に、人身傷害保険で3,000万円もあれば多くの交通事故をカバーできると考えられているためです。中には5,000万円にしたり、無制限にしたりしている方も一部見られます。

例えば、まだ年齢が若くて一家の主だという場合には、補償を手厚くする傾向があります。まだこれから人生長いことに加え、一家の主だと亡くなってしまったら家族が路頭に迷うかもしれません。そういった時のために補償を手厚くするということです。

しかし、補償を手厚くすれば当然保険料の負担も大きくなります。両者のバランスを考えて、保険金額の上限をどうするか検討しましょう。

搭乗者傷害保険も、自分側が事故で死傷した場合の補償です。

人身傷害保険は実際の損害額を計算して後日支払われますが、一方で搭乗者傷害保険は負傷部位などをベースにして一律に支払われます。そのため、人身傷害保険と比較して保険金が下りるスピードが早いです。

搭乗者傷害保険は、人身傷害保険の上乗せ分とされます。人身傷害保険の場合、保険金が下りるのは後なので、治療費などはいったん自分で立て替えないといけません。治療費の負担を賄えないようであれば、搭乗者傷害保険をつけておくと安心です。

ただし、十分貯蓄があり、いったん治療費を自前で立て替えられるのであれば、搭乗者傷害保険はつけずに保険料を節約するのも選択肢の一つです。

車両保険は、自分の車が何らかの損傷を受けた場合に補償される保険です。必ずつけなければいけないものではないので、車両保険をつけないのも選択肢の一つです。

車両保険をつけない理由として挙げられるのが、車両保険の補償の上限額は愛車の時価がベースになるから、というものです。

車両の価値は年数が経過すればするほど、どんどん下がっていきます。新車登録から10年以上経過しているような低年式車の場合、車両保険をつけてもあまり補償されないので、つけなくても問題ないと考える方が多いのです。

車両保険には、一般型とエコノミー型の2種類があります。エコノミー型は一般型と比較して補償範囲が狭いですが保険料も安くなります。もし車両保険に加入するならどちらにするのかも検討しましょう。

保険料を節約しながら自動車保険に加入する方法

自動車保険には加入したいけれども、保険料はできるだけ節約したいと思っている方もいるでしょう。

保険料は自動車保険に加入している限り払い続けないといけないので、できるだけ節約したいと思うものです。

保険料を節約するためには、自動車保険の選び方を工夫する必要があります。注意すべきポイントについてここで見ていくので、参考にしてください。

自動車保険は運転手の年齢が制限できます。年齢制限をつけることで、保険料を節約することができます。

自動車保険は運転手の事故リスクをベースにして保険料が設定されています。10代~20代の若い世代の事故リスクが高く、年齢が上がるにつれてリスクは低くなるとされているため、保険料も安くなっています。

もし運転する方が一定の年齢以上であれば、年齢制限をつけるとお得になります。

ただし、年齢条件をつけた場合、その年齢よりも下の方が事故を起こした場合は補償の対象外となりますので注意してください。例えば、子供が大きくなって運転免許を取得して、愛車を運転することもあるかもしれません。その場合、年齢条件をつけているのであれば、速やかに見直しましょう。

補償内容が重複していたとしても、ダブルで保険金を受け取ることはできません。つまり、重複があるとその分余計に保険料を支払う形になるので、補償内容はしっかり確認しましょう。

例えば、2台以上契約をしている場合の人身傷害保険が挙げられます。人身傷害保険の中には、契約車両に乗っていない場合でも補償が受けられるタイプがあります。

また、人身傷害保険は自分だけでなく同居の家族も補償対象です。もし家族が個人賠償責任保険に入っている、別の自動車保険に加入しているのであれば重複する可能性があります。

すでに契約している保険の補償内容と比較して、ダブりのないように注意しましょう。

自動車保険によっては、キャンペーンを用意しているところもあります。そのキャンペーンを利用すれば、保険料が割引になるかもしれません。

もしパソコンやスマホを使い慣れているのなら、インターネット割引がおすすめです。インターネット割引はネットで申し込み手続きをする、紙の保険証券を発行しなければ保険料が割引になります。

また、保険会社の中には早期契約割引を設定しているところもあります。更新前や一定の期間前に契約すると保険料がお得になるかもしれません。

そのほかにも、友達を紹介してその人が自動車保険に加入すると割引になるようなキャンペーンを実施しているところもあります。

適用できる割引がないか、チェックしてみましょう。

自動車保険は基本的に1年ごとに契約更新するタイプが多いです。毎年同じような時期に更新のハガキが届くでしょう。

更新をする時にこまめに補償内容を見直すことで、保険料を節約できるかもしれません。もしかすると状況の変化で補償内容の重複が発生する可能性もあります。

また、必要な補償内容が時間の経過とともに変わることもあります。例えば、子供が就職などで家を出た場合をシミュレーションしてみましょう。

それまでは子供が家の車を運転していたので、年齢条件を全年齢に設定していました。しかし、子供が運転しなくなったので夫婦の年齢に制限することが可能になり保険料も安くすることができます。

自動車保険を乗り換える際の注意点

現在、自動車保険に加入しているけれども、別の保険会社のほうがより良い条件だということも起こります。この場合、保険会社を乗り換えるのも選択肢の一つです。

保険会社を乗り換える場合には、いくつか注意すべきポイントがあります。ここからは、その注意点について見ていきますので、いざという時のために覚えておきましょう。

自動車保険を乗り換える場合には、タイミングが大事です。おすすめしたいのは、今入っている保険の満期日に合わせて乗り換える方法です。

なぜ満期日が良いのかというと、等級が関係しています。自動車保険には1~20等級あり、等級が上がると保険料の割引率が大きくなります。

保険会社が変わっても、その時点で持っている等級は引き継がれます。等級は1年無事故だと1等級アップしますが、もし契約途中で乗り換えてしまうとそこから1年経過しないと等級は上がりません。

もし満期日に保険を乗り換えれば、今まで通りのタイミングで等級が上がるので、無駄な期間がなくなるということです。

自動車保険を乗り換えるためには、所定の手続きをしなければなりません。手続きをする際に必要書類も併せて提出しますので、忘れずに準備しておきましょう。

保険会社によって必要書類が若干異なるかもしれないので、詳しい内容は各保険会社のホームページで確認してください。

一般的には、現在加入している自動車保険の保険証券、車検証、運転免許証の3つが必要です。

保険会社の中には、条件によっては他社からの移行手続きを断られる可能性があります。例えば、契約直近1年間に事故を起こしている場合などが挙げられます。必要書類のほかにも、乗り換えできない条項があるかもサイトなどで確認しておきましょう。

保険の乗り換えをするにあたって、自動継続特約がついているかどうか確認しておきましょう。

自動車保険は、基本的に1年ごとに更新手続きが必要です。うっかり更新手続きを忘れると、保険に入っていない期間が発生しかねません。それを避けるための特約が、自動継続特約です。

自動継続特約をつけている場合、現在契約している保険会社に連絡しなければなりません。手続き自体は簡単で、次の満期日を持って保険を解約したい旨を更新する前に連絡するだけです。

この手続きをしていないと、現在契約している自動車保険も自動的に更新してしまいます。すると、入りたい自動車保険に加入できなくなってしまいます。

保険会社間では情報交換制度があり、他社の契約情報は入手できます。結果、別の保険に入っていることが判明し、加入を断られてしまうでしょう。

まとめ

記事内容について現在の情報と異なる可能性がございます。