車に乗っている方であれば、いざという時の補償として「自動車保険」や「車両保険」といったワードを目にしたことがあるでしょう。この自動車保険と車両保険の違いについて、理解している方は少ないかもしれません。

また、車両保険をつける必要があるのかどうかはケースバイケースだと言えます。そのため、車両保険が必要な場合についてもここで紹介していきます。

車両保険は自動車保険の一部

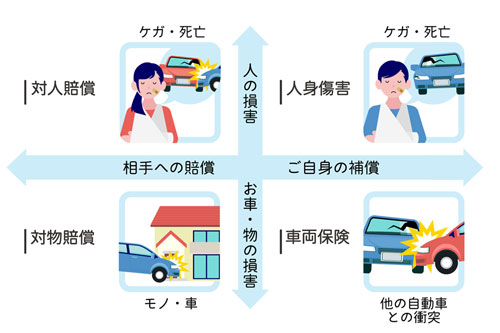

車の保険には加入が義務付けられている「自賠責保険」と任意で加入する「自動車保険」の2種類があります。

自賠責保険は、被害者救済のための保険なので対人賠償のみです。それだけでは補償が限られてしまうため、自動車保険に加入している方がほとんどでしょう。

車両保険は、自動車保険の一部となる車両に対する保険です。他の自動車との衝突事故だけでなく、自然災害などで自動車が壊れてしまった際に修理するための費用が補償がされます。

自動車保険とは?

自動車保険とは、自賠責保険よりも補償範囲を広げて幅広い補償ができる保険です。

自賠責保険は加入が義務付けられていますが、自動車保険に加入するかどうかは自由なので「任意保険」とも呼ばれています。

自賠責保険は被害者救済のための保険で対人賠償のみと、その補償範囲は限られます。

例えば、自賠責保険だけに加入している場合、相手に後遺障害が残っても最高4,000万円が上限です。しかし、過去の事例を見ると交通事故で相手が死に至った場合、1億円前後の賠償金を請求されることも珍しくありません。

もし自動車保険に加入していれば、自賠責保険で賄えない部分が保険金として給付されます。

また、自動車事故では相手をけが・死亡させるだけでなく、他人の持ち物を壊すこともあります。また、自分もけがをしたり、マイカーが壊れたりすることも考えられるでしょう。

このような、対人賠償以外の部分も補償対象としているのが自動車保険です。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

車両保険とは?

自動車保険の一部である車両保険は、事故などで車に何らかの損害を受けた場合、修理する際の費用を捻出してくれる保険です。

車を修理する場合、時として高額な修理費を請求される場合もあります。車両保険をつけておけば、この修理費用を賄ってもらえます。そのため、修理費用を負担するだけの貯えがなければ、加入を検討することをおすすめします。

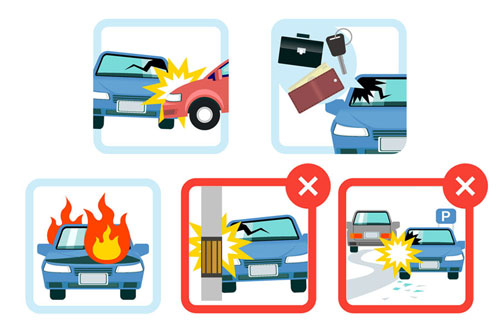

車両保険は事故による破損以外にも、自然災害によって車がダメージを受けた場合も補償対象です。火災や台風で車に何らかの損害を被ることもあるでしょう。

また、洪水などで水没してしまって車が動かなくなる可能性もあります。このような自然災害で車がダメージを受けた場合、車両保険に加入しておくと補償対象になります。

対物賠償責任保険と車両保険の違いとは?

対物賠償責任保険と車両保険を混同している方もいるかもしれません。

対物賠償保険は自分が引き起こした事故によって他人の持ち物を壊した場合の保険です。

例えば、他人の家に車がぶつかって塀などを壊した場合、その修理費用は対物賠償責任保険で賄えます。また、他の車と衝突する交通事故を起こして、相手の車を壊した場合も対物賠償責任保険で修理できます。

対物賠償責任保険は他人の車など持ち物に対する損害の保険です。

一方、車両保険は契約車両、すなわち自分の車の損害に対して補償できる保険です。対物賠償責任保険しかつけていないと、交通事故による自分の車の補償は受けられません。

車両保険の必要性について

車両保険について時に議論になるのが、本当につける必要があるのかどうかということです。

結論から言うと、これはケースバイケースです。車両保険をつけたほうがいい場合もあれば、必ずしもつけなくてもいいケースもあります。

ここからは、車両保険をつけるべきかどうか、検討すべき項目について紹介していきます。

高級車や新車に乗っている場合、車両保険をつけたほうがいいと言われています。その理由は、車両保険の保険金額の上限は契約時の車両の時価相当額をベースに決められるためです。

高級車や新車であれば、時価も高いでしょう。つまり、車両保険をつければ手厚く補償が受けられるということになります。

一方で、車両の価値は新車から年数が経過すればするほど下がっていくのが一般的です。中古車を購入したり、長年同じ車両に乗っていて低年式の車種は時価相当額はかなり安くなります。

そのため、せっかく車両保険をつけてもそれほどの補償を受けられない可能性が高いです。この場合、車両保険をつけずに保険料を節約するのも一考です。

自動車を購入するにあたって、自動車ローンを組んでいる方もいるでしょう。もしローン返済の途中で残高がまだあるのであれば、車両保険への加入がおすすめです。

もしローンを完済していない段階で事故を起こして車が全損すれば、新しい車を購入しなければなりません。すると現在の車両のローン返済に加え、次の車の購入費用も負担することになります。

もう車は購入しなくても、手元に車がないのにローンの残債を引き続き返済しなければなりません。

そこで車両保険に加入していれば、保険金を使ってローン残債の返済に充てることができます。経済的な負担を回避するためにも、ローン返済中は車両保険に加入したほうがいいでしょう。

もし保険料負担が大きいのなら、ローン完済した段階で車両保険を外してしまうのがおすすめです。

もし今事故を起こして高額な修理費用を請求されたとしても、支払えるだけの貯えが十分あれば車両保険をつける必要はありません。

車両保険は万が一の時に修理費用などを自前の資産ではカバーしきれないためにつけるものです。自前で修理費用を捻出できるのであれば、車両保険をつける意味がありません。むしろ車両保険を外して、その分保険料を浮かせたほうがいいでしょう。

一方、高額な修理費用や全損して別の車を購入できるだけの貯蓄がないのであれば、車両保険への加入をおすすめします。

車の利用頻度も、車両保険をつけるべきかどうかの判断材料になります。日常的に車を使っていて車を使えない状況が長引くと支障をきたすのであれば、車両保険はつけたほうがいいでしょう。

交通事故を起こして車が廃車になったとします。もし次の車の購入費用が手元になければ、しばらく車が使えなくなってしまいます。

近くに公共交通機関があれば、車がなくても当面電車やバスを代替手段として利用できます。しかし、公共交通機関がなければそうも言っていられません。

特に地方在住の方は、公共交通機関がない、あっても日に何本しか運行していない場合もあるでしょう。生活の足として車が欠かせなければ、車両保険への加入を検討すべきです。

事故で愛車が壊れても、相手が自動車保険に入っていれば対物賠償で修理費を賄えると思う方もいるかもしれません。しかし、これは間違いです。

自動車同士の交通事故の場合、過失割合をベースに保険金の支払額が決められます。もし自分のほうの過失割合が大きければ、過失相殺で相手の対物賠償が支払われない場合もあります。

また、交通事故は車同士に限った話ではありません。自損事故といって壁やガードレールなどにぶつける事故もありますし、当て逃げで相手が分からないことも考えられます。さらに、自然災害の影響で車がダメージを受けることもあります。

このように必ず相手から賠償金が取れるとは限らないので、いざというために車両保険は必要です。

車両保険は交通事故だけでなく、自然災害で車が損害を受けた場合も補償の対象です。台風などで車が吹き飛ばされたり、洪水で水没して車が動かなくなったりすることも考えられます。

近年、温暖化の影響からか台風上陸も毎年何回かあり、ゲリラ豪雨のような問題もしばしば起きています。自然災害で車が使えなくなった時のことも想定すれば、車両保険は必要です。

ただし注意しなければならないのは、地震や噴火、津波は車両保険の補償対象外である点です。この辺を混同しないように注意しましょう。

一部の保険会社では地震や噴火、津波で全損した場合、一時金を受け取れる特約を提供しているところもあります。地震や噴火のリスクのある地域に住んでいるのであれば、こういった特約がつけいている自動車保険に加入するのも一考です。

実際のところ、車両保険にどのくらいの人が加入しているか気になるかもしれません。

損害保険料率算出機構では、自動車保険の概況を発表しています。

2021年度のデータによると、2020年度末時点の任意保険の車両保険普及率は46.2%でした。このデータには共済保険の数字は含まれていないので、普及率は実際にはもう少し上と考えられます。

また、この数字は営業用の車両も含まれています。自家用車に限定すると普通乗用車62.8%、小型乗用車52.4%、軽自動車48.4%でした。

この結果を見ると、およそ車の所有者の半数が車両保険に加入している計算です。やはり、いざという時のために必要と考えている人が多いことがうかがえます。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

車両保険の一般型とエコノミー型の違いについて

車両保険をつけるにあたって、大きく2種類のコースが用意されている点も留意する必要があります。それが、ここで紹介する「一般型」と「エコノミー型」です。

補償範囲は一般型のほうが広くなっています。エコノミー型は補償範囲を限定する代わりに保険料が安くなります。

ここからは、この2つの違いについて詳しく説明していきます。

エコノミー型は一般型の補償内容を絞り込むことで、保険料を安くできるのが特徴です。

エコノミー型の場合、単独事故や自転車との衝突によって車が損害を受けた場合には補償が受けられません。また、当て逃げなどで相手が特定できない場合も補償の対象外です。その他にも、転覆や墜落による車の損害も補償の対象外となります。

このような補償は必要ないというのであれば、エコノミー型を選択するのも一考です。

細かな補償内容については、保険会社で若干違いがあるかもしれません。補償内容をしっかり確認した上で、車両保険をつける場合はどちらにするか吟味しましょう。

車両保険に加入している方は、一般型とエコノミー型のどちらに加入しているのでしょう?

とある一括見積もりサイトが、一般型とエコノミー型のどちらに加入しているのかアンケートをとりました。2020年度のデータによると、車両保険を希望した方の中で一般型を選択したのは88.2%でした。エコノミー型を選択したのは11.8%にとどまっています。

多少保険料が高くなっても、一般型で手厚い補償を希望していることがうかがえます。

しかし、もう少し詳しく見てみると、車両保険金額によって若干割合が変わっていたことが分かりました。車両保険金額が100万円未満の車両の所有者に限定すると、エコノミー型は15.9%とやや割合が上昇しています。

時価額があまり高くなければ、エコノミー型で補償範囲を限定するのも一つの考え方と言えます。

車両保険金額の決め方について

車両保険をつけるにあたって、車両保険金額の上限がいくらになるかは気になるところでしょう。そこで、ここからは車両保険金額の決め方の基本について紹介します。

車のタイプによって、保険金額の決め方には違いがあります。新車なのか中古車なのかで変わってきますし、時間の経過とともに車両保険金額も変わってきますので注意してください。

車両保険の保険金額の設定では、購入から1年未満の車は新車扱いとなります。

新車の場合、保険金額の上限は購入金額とイコールと考えても差し支えありません。その上、車両本体の金額だけではなく、カーナビやフロアマットなどの付属品までの金額も含まれます。また、購入時の消費税分も保険金額では考慮されます。

ただし、自動車税や自動車重量税などの税金、付属品の取付工賃は含まれないので注意してください。

購入した時に、諸費用を含めた総額が見積書に記載されているでしょう。見積書に記載されている金額までは、ほぼ補償されると考えてかまいません。

マイカーとして中古車を購入する方も多いかもしれません。中古車の場合、購入した時点におけるその車両の時価相当額が車両保険金額の上限です。

基本的に年式が古ければ古いほど、時価額がどんどん下がっていきます。そのため、保険に加入する際に車両保険の上限額をシミュレーションしておくことをおすすめします。

稀に中古車の購入価格と車両保険金額の上限に大きな差が生じることがあります。その場合には保険会社に問い合わせてみましょう。そして、保険会社と交渉して保険金額の上限を調整することになります。

保険会社と話し合わないといけないので、インターネットで全ての手続きは完了できません。この場合、インターネット割引が使えなくなりますので、あらかじめ理解しておきましょう。

新車を購入した当初は、購入代金とほぼ同額の車両保険の補償が受けられます。しかし、車は時間が経過すると劣化して、時価も下がっていきます。

つまり、車両保険金額の上限も時間の経過とともに下がってしまうということです。そのため、契約当初の車両保険金額のままだと思い込まないように注意しましょう。

保険の契約が満期近くになると、翌年の保険料に関する通知ハガキが届きます。そこに翌年度の保険料の見積もりが記載されているでしょう。この見積もりの中に車両保険金額が記載されているので、確認してください。

あまり補償が手厚くなければ、車両保険を外して保険料を節約するのも選択肢の一つです。

車両保険金額には上限が設定されていますが、満額が支払われるのは「全損」した場合に限られます。これはあまり広く知られていないかもしれません。

自動車の損害は分損と全損に分類されます。その中でも全損は大きく3種類に分けられます。

- 物理的全損

- 経済的全損

- 盗難被害

物理的全損とは、車がひどく破壊されてしまって修理できない状態を指します。

経済的全損とは、修理はできるけれども車両保険金額以上の修理費用になってしまう状況のことです。

盗難被害とは、盗難に遭ってマイカーが紛失してしまった状態のことです。

それ以外は部分的な損害を意味する分損扱いになります。分損であれば、全額車両保険が支払われることはないので注意しましょう。

まとめ

記事内容について現在の情報と異なる可能性がございます。