車を所有している限りトラブルに巻き込まれる可能性はゼロではありません。気の緩みから事故を起こしたり、気をつけていても事故に巻き込まれたり様々な可能性があります。また、近年は車の盗難も目立つため、万が一への備えが欠かせません。

この記事では、事故や盗難などで車が全損になった場合、かつローンが残っている時に知りたい対処法を紹介します。

車を処分・売却する際はローンの精算が欠かせないため、保険や買取査定でお金の準備を行いましょう。

全損した車のローンが残っているなら精算してから買い替えよう

車のローンが残っている状態で全損になると、ローンの支払いを済ませてから廃車手続きや買い替えを行うことになります。

ローンの支払いが終わっていない場合、車の所有者がそもそもローン会社やディーラーなど、自分以外の可能性が高いでしょう。

廃車や買い替えにかかる手続きは車の所有者が行う決まりがあるため、まずはローンを返済して自分名義で手続を行うことが大切です。

ローンの支払いが難しい場合は車の売却資金や保険を活用して返済を進めましょう。

全損した車のローンの清算方法

ここからは、全損状態にある車において、ローン精算の方法を2つ紹介します。

ローン残高がわずかだったり、一括返済可能な場合は問題ありませんが、手元に資金がない場合は新たに費用の捻出が必要です。

特にローン残高が100万円近くある場合は「支払えない…」と不安を感じることもあるでしょう。その場合は買取査定に出したり保険を活用したりなどの対応を行いましょう。

1つ目の精算方法は、車を売却して費用を捻出するものです。全損の場合でも状態やパーツのみがお金になる可能性があります。

一口に全損と言っても、その種類は「物理的全損」と「経済的全損」に分かれます。物理的全損は車が走行不能な状態を指し、経済的全損は車の価値が極めて低くなることを指します。

経済的全損の場合は価値は下がるものの、走行できる状態であれば買取に出せることもあります。また、車として使えなくともエンジン部分やタイヤなどパーツで使える場合はパーツ買取で資金を確保する方法もあります。

全損だからといって諦めるのではなく、買取業者に相談して、少しでも売却できる方法を探しましょう。

買取で金額がつかなかった場合は、保険金を使い精算する方法もあります。任意保険に加入している場合、車の修理はもちろん全損による買い替えでも保険金を使えます。

買い替えにかかる費用を全て保険で賄うことは難しいですが、車購入の費用を助ける役割を果たします。

なお、補償金額は支払保険料やプラン、車の時価により変動します。ネット上の情報でおおよその金額は分かるものの、支払いプランを明確にしたい場合は保険会社の担当者に確認してみましょう。

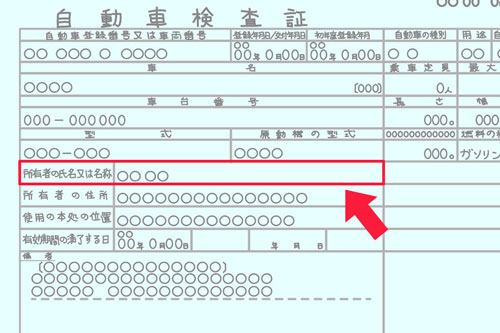

全損車にローンが残っている場合、所有権はローン会社やディーラーになっているため、そのままでは廃車手続きや買取が行えません。そのため、支払いが完済したら所有権解除を依頼しましょう。

所有者権限解除の方法は下記のステップで行います。

- 車検証と完済を証明する書類を揃える

- 所有者になっている業者に連絡して、権限解除の依頼をする

- 必要書類を提出すると権限解除は完了

- 陸運支局へ行き「移転手続き」を行えば、車の所有者を自分名義にすることができる

所有者はディーラーやローン会社になっているケースが多いです。車検証に記載があるため確認してみましょう。

なお、必要書類の提出や受け取りは郵送で行うため数週間の時間を要します。

また、権限解除が完了したら、車の登録全般を行う陸運支局で移転手続きが必要です。ここでも手続きを行うため1ヶ月程度の期間を見越しておきましょう。

全損車のローンの完済が難しい場合の対応

ここからは、全損車のローン返済が難しい場合の対処法を紹介していきます。

車の売却や保険を使っても資金の確保が難しい場合はローンの組み換えを行ったり、車を一旦手放して支払いの完済を目指しましょう。

次も車が必要だけれどローンの一括返済が困難な場合は、ローンの組み換えを行いましょう。

組み換えを行うと、全損車と新たに購入する車の金額を合算してローンを組めるため月額で支払うことができます。一括ではなく分割で支払えるため、まとまった出費を抑えられるでしょう。

ただし、全損車の支払金額が減るわけではなく、ローンによっては利息が多くなったり、支払い期間が長くなったりすることもあります。

返済自体は続くためローンを組む際は無理のない金額設定を行いましょう。

ローンの組み換えを行っても見通しが立たない、もしくは支払い状況によってローンの組み換えが困難な場合は自動車税事務所に相談するのがおすすめです。

ローン残高を支払う事実は変わらなくとも、支払いに対する新たなアドバイスを受けられるでしょう。

自動車税事務所では自動車の納税にかかる書類の確認や所有者移転の手続などを行っています。支払いの見通しが立たない場合は自動車税の対応も必要です。

どのような対応を取れば良いか分からない場合に一度相談することもおすすめです。

全損した車のローンが残っている場合に確認すること

ここからは、全損車においてローンの完済を目指す場合に知りたい2つのポイントを紹介します。

ローンの完済を目指す場合、所有者やローン残高を確認して返済までの道筋を立てましょう。完済プランが見えてくることで、廃車のタイミングや車の買い替えを前向きに検討できます。

まずは所有者がどの会社になっているかを確認します。所有者が分からなければ相談先が分かりません。

ローンを返済している場合、所有者はディーラーをはじめとした販売店、もしくはローン会社になっていることがほとんどです。

車検証やローンの契約書で確認できるため書類を探しておきましょう。

繰り返しになりますが、全損した車の廃車や買取は所有者でないと手続を行えません。そのため、まずは所有者の所在を明らかにしましょう。

ローンの完済を目指す場合、手持ちの資金以外に車の売却費用や保険金を使います。その際に、ローンの具体的な残高を確認しておきましょう。

ローン残高はローン会社から定期的に送られてくる書類の他、近年はネット上やアプリでも確認できます。

現状の残高がどれくらいあるか確認し、車を査定に出したり保険金額を確認したりして支払いの目処を立てます。

お金の支払いは必要な金額を具体的に算出することで計画的な返済や支払いが可能です。ざっくりとではなく、具体的な金額を元に返済計画を立てましょう。

全損した車の買い替えを決めるポイント

ここからは、ローンの返済目処が立ち、買い替えか修理かで悩む方向けに判断するポイントを3つ紹介します。

物理的全損の場合、修理費用が高額になるケースがあります。

骨格部分から修復が必要な場合やガラス、バンパーなど様々な箇所を修理すると100万円を超える可能性もあるでしょう。その場合、中古車を新たに購入した方が費用を抑えられることがあります。

例えば、中古の軽自動車であれば80〜90万円程度で購入できることもあります。少し手出し資金があればさらに状態の良い車を買える可能性もあるでしょう。

車が全損状態になる以前に買い替えを検討していた場合も修理より購入がおすすめです。

年式が古くそろそろ替え時だった場合、家族が増えて大きめの車を探していた場合などタイミングが合えば買い替えましょう。

全損車の場合、修理してもしばらく経ってから故障や不調に見舞われる可能性があります。修理しても予後が怪しい場合や走行が難しいと判断できる場合は買い替えを選びましょう。

現時点で保険で修理できたとしても、またすぐに修理になると、満足に保険が使えなかったり等級が下がった状態が続いたりします。

今だけでなくランニングコストを見越して買い替えの選択もおすすめです。

全損した車を買い取ってもらう際の注意点

ここからは、車の買い替え時に買取を検討する方向けに、買取の注意点を紹介します。

全損であること以外に年式が古かったり走行距離が長い場合はパーツの劣化も目立つことから買取金額に反映されることがあるでしょう。

全損車の査定は手間がかかりますが、複数社に見積もりをとり、できる限り高い金額を目指すとローン返済や車購入資金に活用できます。

全損車の年式が古い場合や走行距離が長い場合は車自体の価値が下がり、買取金額が低くなります。

全損車自体の価値が極めて低い上に、車自体が古い場合はパーツの買い取りにおいても不利にはたらきます。

十年以上前の車やエンジンなどに不調を感じていた車は買取額が予想より下がると考えましょう。

経済的全損の場合、車の状態がまだ走行できるケースもあります。しかし、物理的全損の場合は走行が難しくかつ内部まで損傷が発生していることも珍しくありません。そのため、買取を断られる可能性があるでしょう。

中古車買取業者での査定が難しい場合は廃車買取業者への依頼がおすすめです。廃車を前提とした業者のため、いくらか価値がつく可能性があるでしょう。

廃車買取業者は、車を解体してパーツを売却することが主業務のため、自走できない車でも買取してくれるでしょう。

また、廃車買取業者では廃車にかかる手続きもコストを抑えて行えます。コストを抑え、かつできる限り資金を生み出したい場合に廃車買取業者を検討しましょう。

全損した車のローン返済に充てられる保険や特約の種類について

ここからは、全損した車のローンの返済において活用できる保険を紹介します。

任意保険に加入している場合、車両保険や各種特約を使用して修理や買い替えの手出し費用を軽減できます。

車両保険は車の修理費用を補償する目的があります。事故や盗難、いたずらなど様々なトラブルで車に生じた費用をカバーできる特徴を持っています。

車両保険の補償金額は保険会社や商品、車の時価や契約者の年齢など様々な要素で決定します。

自動車保険の保険料において大きな割合を占める車両保険ですが万が一の備えとして加入しておくと、全損による修理や買い替え時に慌てずに済みます。

なお、車両保険は地震や噴火、津波など被害の規模や金額の予想が難しいものは一般的に適用できません。特約をつけると一部補償される場合もありますが、基本的には難しいと判断しましょう。

全損時諸費用特約は、車が全損した際に、買い替えや廃車手続きにかかる諸費用を補償するものです。

買い替えするとなると車両代だけでなく手数料や廃車費用など様々な出費が発生します。具体的には廃車を業者に依頼する場合の費用や書類発行の費用などです。廃車手続きには数万円かかる場合もあるため、この特約がついていると費用を抑えられるでしょう。

なお、この特約は車両保険をつけている場合に自動的につくケースがほとんどです。補償の上限金額は保険会社ごとに異なりますが、買い替えにかかった費用に応じて諸費用の補償額が変動します。

新車特約は、新車の修理や買い替え費用が補償される特約です。

新車の場合、全損になると金銭的ダメージが大きいため支払いが困難になる可能性が高いでしょう。また、新車は中古車試乗においても期待値が高いため、事故車となった場合は売却時に金額が下がり損をすることもあります。

この特約では新車で全損状態にある車において、総額の50%以上など制限以上の損害を受けた場合、再度新車を購入できる仕組みになっています。

せっかく買った新車にも関わらず多額のローンを組んで車が使えなくなるとキャッシュフローに見通しが立たなくなるため、チェックしたい特約と言えるでしょう。

対物超過修理費用特約は、相手の車において修理を行う際にかかった費用と時価額の差を補償するものです。

年式が古い車の場合、時価額と修理費用に差が生まれるケースが多くあります。古い車の場合は部品が廃盤になっていることが多く、業者が時間とお金をかけて取り寄せる必要があったり、交換箇所が多くなったりと費用がかさむでしょう。

事故を起こした場合は相手から修理費用を請求されますが、通常の対物保険範囲で賄えない出費でも、この特約をつけていると補償内容が広がり、まとまった出費を抑えられる可能性があります。

なお、対物賠償保険は混同される機会が多いですが、こちらは相手の車や周辺の「物」に対しての支払いを助ける基本的な保険です。この対物賠償で賄えない分を特約で補償します。

買取査定をして全損した車を買い替えるメリット

ここからは、買取査定に出した後に車を買い替えるメリットを3つ紹介します。

車は一見、修理するほうがお得と感じますが、広い視野で見ると買い替えのほうがメリットが豊富な可能性もあります。

全損した車を買い替える場合、まず買取査定に出すことがおすすめです。買取でいくらか値段がついた場合、車購入の資金にできたり廃車手続きの費用として使えます。

「全損だから価値がつかないのでは」と考えていても、パーツの買取でいくらか資金が手に入る可能性もあります。

廃車の場合は費用がかかるだけですが、買取を挟むことで資金獲得のチャンスを得られるでしょう。

買取で満足いく結果が出なかった場合、保険金の利用を検討しましょう。保険は修理だけでなく買い替えにも使えます。

しかし、保険を使うと等級が下がり一定期間保険の支払いが増えるため、買取で納得できる金額がつかなかった場合にのみ検討しましょう。

なお全損において保険金を使い、車の買い替えを行うと所有権がローンを組んでいなくても保険会社に移ることは覚えておきましょう。

全損の車を買い替えると修復歴や故障の不安から開放されます。

全損車の場合、どれだけ修復しても数年後に不具合が生じる可能性が残るほか、買取査定が低く思うような金額を得られません。それならば、早めに買い替えて車にまつわるストレスを軽減する方法がおすすめです。

車にトラブルがあると大きな出費や手続きが必要です。手続きを長引かせないためにも、ローンを完済したり買い替えをしたりしてリセットする方法が良いでしょう。

まとめ

記事内容について現在の情報と異なる可能性がございます。