車のニュース

更新日:2022.02.18 / 掲載日:2022.02.18

マレリの経営再建(経緯編)【池田直渡の5分でわかるクルマ経済】

2月15日、世界第7位の自動車部品大手、マレリの事業再生のニュースが駆け巡った。

わかりやすい言葉で言えば、一種の倒産であるが、倒産と言っても実は様々なケースがあり、マレリの場合は「事業再生ADR」と呼ばれる方法で再生を行うものだ。

衝撃的なニュースが飛び込んできた

乱暴に言えば、本業の利益構造には十分なポテンシャルがあるので、経営を圧迫している要因、それは不採算事業であったり、方針決定を誤った取締役メンバーであったり、何らかの事象を原因に膨れあがった債務であったりを取り除く作業に入るということだ。つまり順当に行けば、今後もマレリの主要な事業は継続すると思って良い。

正直なところ、この原稿執筆の前日に飛び込んで来たニュースで、まだまだわからないことだらけだが、手持ちの情報などを整理して概要だけでもわかる様に書いておきたい。今回と次回の2回にわたり、経緯と今後の見通しを解説するつもりだ。

そもそもマレリとはどのような会社なのか

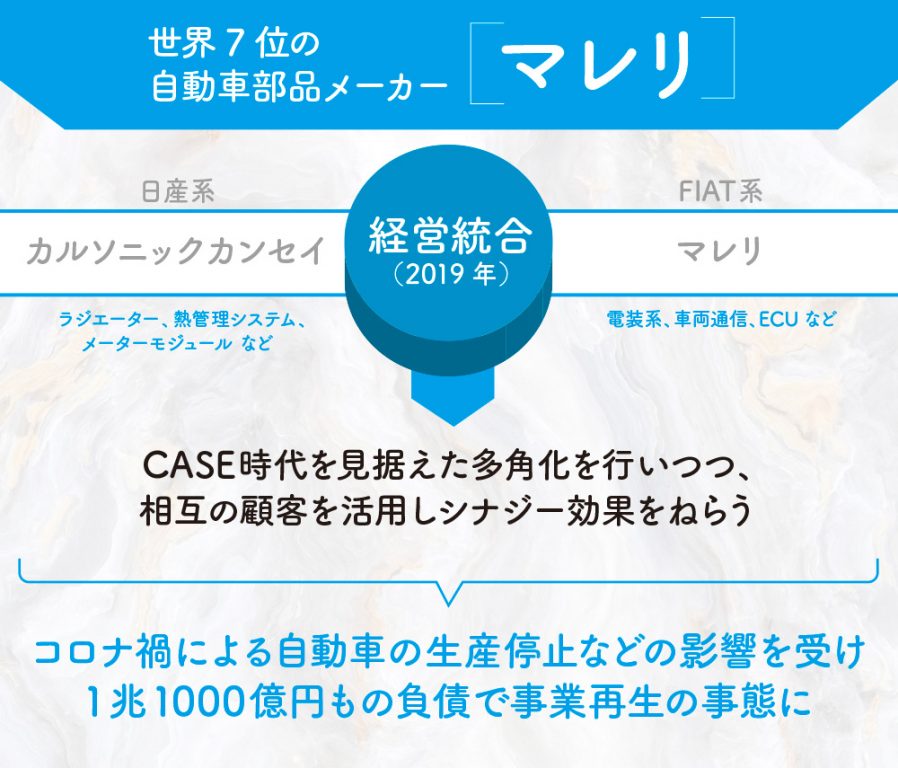

そもそもこのマレリとはどんな会社か? マレリは、日本の自動車部品メーカーであるカルソニックカンセイと、イタリアの自動車部品メーカーのマニエッティ・マレリが、経営統合されてできた会社で、さいたま市に本社を置く自動車部品メーカーである。

カルソニックカンセイは、かつての日本ラジエターの末裔であり、日産系の系列サプライヤーであったカルソニックとカンセイの統合でできた会社である。

一方、マニエッティ・マレリは、1919年に設立されたフィアットと自動車部品メーカーのエルコレ・マレリの合弁会社を始祖とし、1967年にフィアット傘下で、実質的にフィアットグループの部品部門となった。長い年月をかけて、イタリアの大小部品メーカーを統合し、ある種オールイタリアのナショナル自動車部品メーカーとも言える存在だっだ。

フィアットとマニエッティ・マレリの関係は、トヨタとデンソーの関係とよく似ており、事業規模を考えるとボッシュとデンソーに次ぐ自動車系電機部品を中心とした部品メーカーである。2014年に、フィアットと米国のクライスラーの合併によってFCAグループに統合された。

カルソニックカンセイは、2017年に米国の投資会社KKR傘下の投資ファンド「CKホールディングス」の公開買い付けによって、株式の95.21%を買収された結果、上場廃止となり、日産の系列企業ではなくなった。

続いて2019年にCKホールディングスはフィアット・クライスラー・オートモービル(FCA)から、マニエッティ・マレリの買収を完了して、カルソニックカンセイの傘下に置き、存続会社の名称をマレリ株式会社とした。

これはイタリア政府が、マニエッティ・マレリ株の取得に際して、イタリア国内工場の保全と、社名の存続を条件にしたことに加え、マニエッティ・マレリブランドの世界的知名度に配慮したものと言われている。

カルソニック、カンセイ、マレリの3社は電動化に向けて準備を整えつつあった

さて、カルソニック、カンセイ、マニエッティ・マレリの3社が時系列を経ながら統合されていった背景には、系列的経営に対する危機感があったのは確かだろう。

そこには、欧州を基盤とし、電装系や車両通信、ECUなどに強みを持つマレリと、日米のマーケットを中心にラジエターを源流にBEVバッテリーの熱マネージメントシステムや、メーターモジュールなどに強みを持つカルソニックカンセイのシナジーが見込まれていたと見られる。

それぞれがフィアット、日産という後ろ盾を手放し、相互に顧客リストを交換して、顧客と市場を補完しあいつつ、システムとして機能連携を求められる部品群の統合化を推し進めることで競争力の強化が見込める見通しがあったものと思われる。

しかしながら、コロナ禍による、世界的な自動車の生産停止などの影響を受け、負債が一気に膨らんだ。現時点で噂される負債総額は1兆1000億円。統合後の重複部門などの合理化がなかなか進展しなかったと言われる中で、コロナ禍が止めを刺した形だ。

実質的な株主であるKKRはいわゆる投資ファンドであり、こうしたシナジーを作り出したところで、株式を再上場して、売却し、利益を確定させる計画だったと思われるが、コロナ禍で積み上がった負債に上場を諦め、事業再生ADRに踏み切ったと推測される。

事業再生ADRが発動すると、以後の再建には優先的回収権が設定され、それ以降の貸し付けは焦げ付きにくくなる。今の状態でマレリを潰してしまっても誰も嬉しくないので、原則的には債権者の合意形成はし易い。特にマレリの場合は株式のほとんど全てをKKRが保有しているので、株主の意見統一は最初からできているようなものだ。

しかも「再生型ADR」の対象は、債務整理の形としては最も限定的で、一般論として金融負債のみが対象となり、仕入れや、労働債権などの通常債務はカット対象にならない。要するに泣きを見るのは金融機関にほぼ限定されるため、仕入れが止まったり、人手がいなくなって工場が止まる可能性は低い。再生型ADRは、その目的から言って、商流を毀損しないことが重要なポイントだ。

もちろん上手く行かない可能性はある。その場合のシナリオは、資本と債権以外のステイクホルダーの口出しが考えられる。例えば、イタリア政府が不採算工場の閉鎖に抵抗したり、失業率の悪化に対して役所や組合の口出しでまとまるものがまとまらないという可能性もないわけではない。整理はしなければ再建できないので、無傷というわけにはいかないのだ。要するに利益の出ている本業を守り、悪い部分を摘出することが事業再生ADRの本質なのだ。

マレリは終わってしまったのか

さて、その先で果たしてマレリは再生可能なのだろうか? 今回の事業再生について「内燃機関部品を作る部品メーカーの崩壊の始まりだ」という声をネットで聞くが、それは2つの面であり得ない。まず第一に、ノルウェイ1国を例外に、先進国のBEV販売比率が高いマーケットでも、比率はせいぜい10%。グローバルでは3%に過ぎない。世界のクルマの97%が内燃機関を備える中で、この影響は、コロナ禍による各OEMの生産停止と比べれば誤差レベルに小さい。

そして、先に簡単に述べた様に、マレリの事業はすでに内燃機関用ハードパーツ専業から、電子系部品や、BEV用バッテリーの熱マネージメントシステム、あるいは今後BEVに必須となるヒートポンプ式エアコンなどへ多角化しつつあるという点が2つ目だ。

現在、バッテリーの熱マネージメントシステムを持つのは、テスラを筆頭にプレミアムクラスのBEVがほとんどだ。例えば日産リーフには採用されていない。しかし、バッテリーの温度管理は充電時間と航続距離に直結するだけに、今後ほとんど全てのBEVは避けては通れない。今年デビューするトヨタとスバルのBEVにはおそらく熱マネージメントシステムが搭載されるだろう。

そうした意味では、まさに今、低価格モデルへの熱マネージメントシステムの普及は緒に就いたとこであり、少なくとも直近にはブルーオーシャンが広がっている。今後大いに伸びることが期待されている。マレリはまさにそこに一手を打った存在であり、今後BEVのマーケットが伸びるとすれば、同時に伸びていくことが予見される。むしろ、BEVに未来が無いのであれば、マレリの方針転換は雲行きが怪しくなる。

という状況を総合すると、再建の可能性は俯瞰的には十分にあると言えるだろう。もちろん個別の戦術レベルでそれが上手く行かないことは起こり得るが、プランとしてみる限り、悲観すべき前途とは思えない。

そのあたりも含め、次回に今後の見通しを検証していきたい。

ライタープロフィール

1965年神奈川県生まれ。1988年企画室ネコ(現ネコ・パブリッシング)入社。取次営業、自動車雑誌(『カー・マガジン』『オートメンテナンス』『オートカー・ジャパン』)の編集、イベント事業などを担当。2006年に退社後スパイス コミニケーションズでビジネスニュースサイト「PRONWEB Watch」編集長に就任。2008年に退社。以後、編集プロダクション、グラニテを設立し、クルマのメカニズムと開発思想や社会情勢の結びつきに着目して執筆活動を行う。

1965年神奈川県生まれ。1988年企画室ネコ(現ネコ・パブリッシング)入社。取次営業、自動車雑誌(『カー・マガジン』『オートメンテナンス』『オートカー・ジャパン』)の編集、イベント事業などを担当。2006年に退社後スパイス コミニケーションズでビジネスニュースサイト「PRONWEB Watch」編集長に就任。2008年に退社。以後、編集プロダクション、グラニテを設立し、クルマのメカニズムと開発思想や社会情勢の結びつきに着目して執筆活動を行う。

![]() SHARE

SHARE

![]() SHARE

SHARE