車とお金

更新日:2019.12.27 / 掲載日:2019.11.01

【第2回】残価設定ローンとは?仕組みや注意点を解説!

残価設定ローンは定期的にクルマを買い替える人に最適?

はじめに

昨今、クルマの買い方として広がりつつあるのが「残価設定ローン」。この方法は、3年または4年、5年など定期的に新車を買い替えて乗り継ぐ人に向いている購入方法です。

今回は残価設定ローンの仕組みや注意点について解説いたします。

残価設定ローンの仕組み

まずは残価設定ローンの仕組みから説明しましょう。

一般的なローンと大きく異なるのは、車両代金の一部(「残価」と呼ばれます)を最後の支払いまで残してローンを組み、最後にクルマを返却することでその支払いに充当することです。「次にクルマを買い替えるときの下取り分を購入時に差し引いて、残りの金額を分割で払う」と考えるとわかりやすいですね。

クルマが手元に残らないかわりに、毎月の支払額を少なくできるのが最大のメリットです。

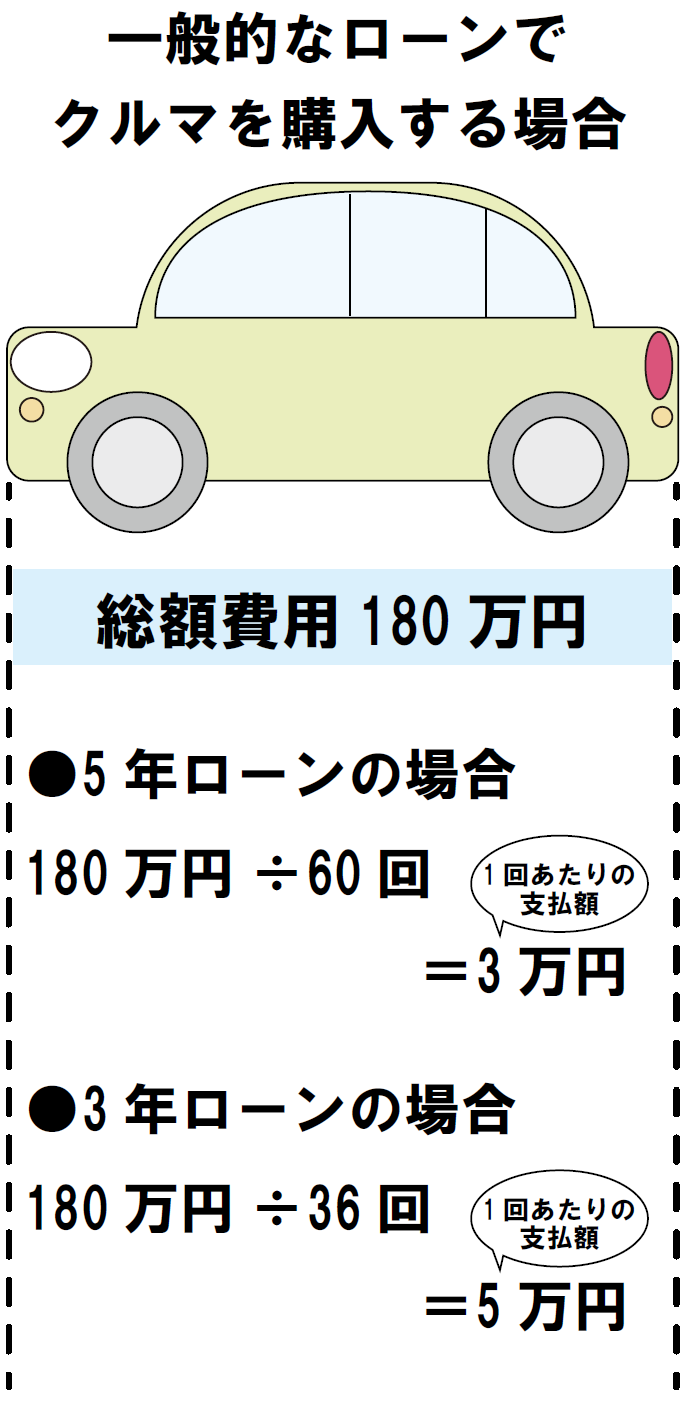

たとえば、180万円のクルマを頭金なしの均等払いで買ったとします。一般的なローンであれば、返済が3年の場合は月々の支払いは5万円、5年ローンであれば月々3万円となります(説明をわかりやすくするため購入諸費用とローン利息は計算に含めていません)。

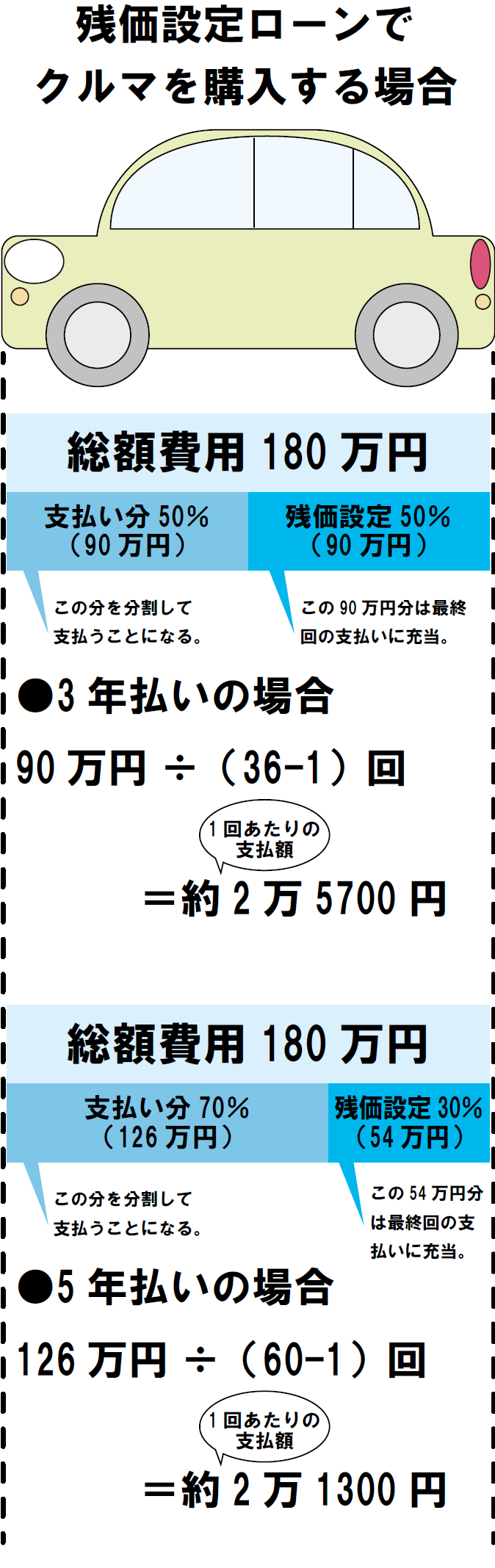

いっぽう残価設定ローンの場合は、180万円から残価分を「最後の支払い」として差し引き、残りを毎月支払います。

3年払いで残価を「50%」、として計算すると、3年払いだと180万円の50%である90万円を35回に分けて支払うので月々約2万5700円となり毎月の支払額がグッと抑えられます。

5年払いで残価を30%とした場合は、180万円の70%となる126万円を59回に分けて支払うので、月々約2万1300円となります(実際の支払額はローン金利に変化します)。

月々の支払いを抑えつつ、高額なクルマに乗ることができる。それが残価設定ローンなのです。

残価設定ローンの注意点1 「車両は最終的に返却」

ただし、残価設定ローンを使うにあたって注意しなければならないことあります。

まずは、現金購入や通常のローンとは異なり、残価設定ローン終了後には基本的にクルマが手元に残らないこと。ローン終了後に車両を返すことを前提とした支払方法なのです。

選択肢としてクルマを返却するほかにも残価分を現金で支払う、もしくは再びローンを組んでクルマを手元に残すことも可能ですが、その場合は利息として支払う額が増えることになるので通常のローンに対する残価設定ローンのメリットがありません。

つまりは、1台のクルマに長く乗ろうと考えている人には向かないのです。感覚としては、残価設定ローンは3年または5年間、一定の金額を払いながらクルマを使う権利を得ていると考えればわかりやすいでしょう。

残価設定ローンの場合は一般的に、ローンの支払いが終了する前にクルマを乗り換えることになったら残りの金額を完済することが必要となります。しかし、同じメーカーのクルマに乗り換えるのであれば、支払いが終了する前に可能なこともあります。

残価設定ローンの注意点2 「車両の使用制限」

覚えておきたいのは、車両を返却する必要があることから、クルマの使用には一定の制限があること。代表的は「走行距離に制約がある」ことです。1ヵ月の走行距離が平均1000キロ以内などと決まっていて、車両を返却する際に超えてしまっていると、クルマの査定額が下がって追加でお金を支払う必要が生じるのです。走行距離が増えてしまう人には向いていません。

また、車体に傷や凹みなどのダメージが一定以上あったり、事故を起こしてしまっても査定額が下がったときにも、車両の価値が下がった分だけ追加の支払いが必要となるので気をつけましょう(ダメージがあったり事故車扱いになると下取り額が安くなるのは通常のローンでも同じことですが)。もちろん事故に備え車両保険は必須です。

残価設定ローンの注意点3 「残価保証」

さらに注意しないといけないのが「残価保証」の有無。残価保証というのは、「ローン終了時の車両の価値(残価)は、車両に問題がない限りはあらかじめ設定した額を保証しますよ」というもの。一般的に国産メーカーの残価設定ローンであれば残価保証がされるので心配する必要がありません。

しかし、輸入車では「残価保証」がないこともあり、その場合はローン終了時の車両価値(中古車相場を反映した下取り額のようなもの)に当初の残価設定額との差があれば、追加でお金を支払わないといけません。たとえローン終了時に車両そのものに問題がなかったとしても、です。

残価設定ローンを使う際は「残価保証」があるかないかをしっかり確認することがとても重要です。

残価設定ローンの注意点のまとめ

これまでのことをまとめると、

・ローン終了後、クルマは基本的に返却することになる。

・走行距離など、クルマの使用に一定の制限がある。

・「残価保証」なしの場合、最終的に追加支払いが必要になることもある。

以上が残価設定ローンの注意点になります。

残価設定ローンが向く人と向かない人

ここまでのことを総合して考えると、

残価設定ローンが向いているのは……

●3年や4年、5年など定期的にクルマを乗り換える人

●走行距離が多すぎない人

●クルマを丁寧に乗る人

ということになります。

逆に、

●1台のクルマに長く乗り続ける人

●クルマの買い替えが不定期な人

●走行距離が増えそうな人

などは、残価設定ローンには向いていません。通常のローンを組んだほうがいいでしょう。

ちなみに、残価設定ローンは最後に車両を返却することで充当する「残価」もローンの対象となるので見積もりの総支払額では通常のローンよりも高くなることもあります。

とはいえ、毎月の支払額を格段に減らせるので魅力的な支払プランと言えるでしょう。3年もしくは4年や5年で新車へ買い替えるのであれば、使う価値は大いにあります。

法人が残価設定ローンを利用するのは要注意!

また、法人として残価設定ローンを組む場合は、経理処理上で実際の車両の価値(帳簿上の価格)と残価の代わりとして車両を手放す金額に差が生じます。その結果、経理処理上で「利益」とみなされて税金が増す可能性もあるので残価設定ローンの利用には注意が必要です。

そういった理由もあり、法人利用の場合は残価設定ローンよりもリースを検討するほうが得策と言えるでしょう。

【第4回】トヨタ「KINTO(キント)」とはどんなサービス?

ライタープロフィール

1977年の中古車情報誌GOOの創刊以来、中古車関連記事・最新ニュース・人気車の試乗インプレなど様々な記事を制作している、中古車に関してのプロ集団です。

グーネットでは軽自動車から高級輸入車まで中古車購入に関する、おすすめの情報を幅広く掲載しておりますので、皆さまの中古車の選び方や購入に関する不安を長年の実績や知見で解消していきたいと考えております。

また、最新情報としてトヨタなどのメーカー発表やBMWなどの海外メーカーのプレス発表を翻訳してお届けします。

誌面が主の時代から培った、豊富な中古車情報や中古車購入の知識・車そのものの知見を活かして、皆さまの快適なカーライフをサポートさせて頂きます。

1977年の中古車情報誌GOOの創刊以来、中古車関連記事・最新ニュース・人気車の試乗インプレなど様々な記事を制作している、中古車に関してのプロ集団です。

グーネットでは軽自動車から高級輸入車まで中古車購入に関する、おすすめの情報を幅広く掲載しておりますので、皆さまの中古車の選び方や購入に関する不安を長年の実績や知見で解消していきたいと考えております。

また、最新情報としてトヨタなどのメーカー発表やBMWなどの海外メーカーのプレス発表を翻訳してお届けします。

誌面が主の時代から培った、豊富な中古車情報や中古車購入の知識・車そのものの知見を活かして、皆さまの快適なカーライフをサポートさせて頂きます。

![]() SHARE

SHARE

![]() SHARE

SHARE