車とお金

更新日:2019.12.27 / 掲載日:2019.11.05

【第3回】「2回払い」とは?頭金だけで新車が買える!?

「2回払い」は現金払いと残価設定ローンの中間的存在

現金派の新しい買い方が登場!

現金払いは、購入時に車両代金を一括で払います。そのため百万円単位でのまとまった金額が必要になってきます。いっぽうで昨今利用者が増えているのが、前回紹介した残価設定ローン。分割で車両代を払いつつ最後にローンの一部として車両を返却することで毎月の支払金額を低く抑えることができます。

新車1台当たりの出費としてそのふたつを比べた場合、残価設定ローンの車両返却時(通常は購入後3~5年)で比べると、金利や手数料を含めても手元から多くのお金が消えていくのは前者の現金一括払いということになります。

たしかに、クルマを返却する必要がなく(手放したり次回購入の下取りとするまで)、ずっと手元に残るというのは現金払いの大きなメリット。しかし、クルマに乗り始めてから3年や5年といった比較的短い期間で考えると残価設定ローンにも魅力的な点があります。

「2回払い」という新しい選択法

そんな残価設定ローンの長所を現金払い派に向けてアピールしたのが、これから紹介する2回に分けて支払う購入法です。「現金一括購入派だけれど、定期的に新車に乗り換えたい。クルマをずっと手元に残す必要もないし、残価設定ローンのように出費が少ないほうがいい」と考える人もいることでしょう。

近頃は、そんな考え方にぴったりのプランも設定されています。

トヨタでは「残額据置払い」、ホンダが「バリュー保証プラン」と呼ぶものがその代表例です。

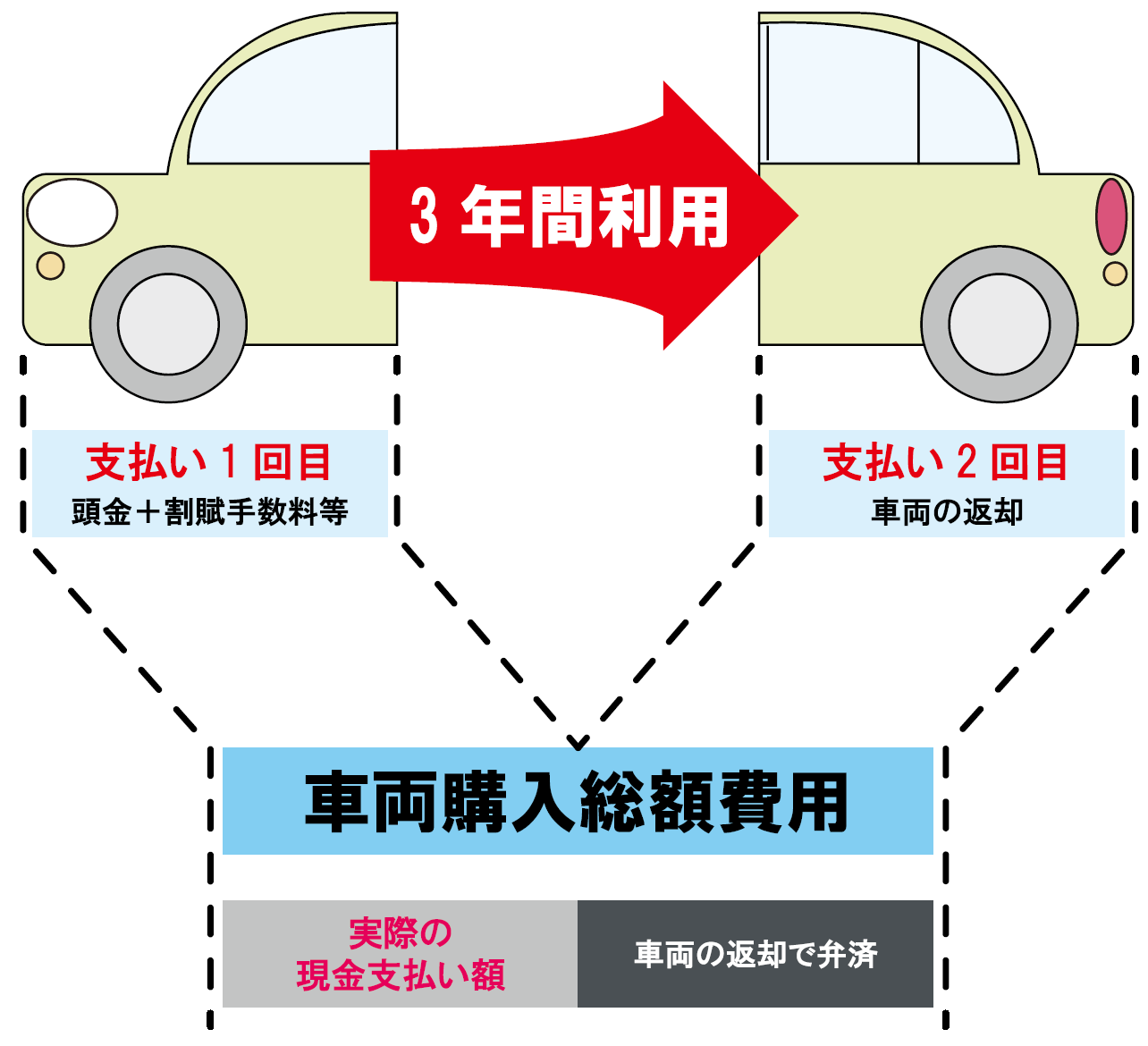

最初に現金一括よりも格段に少ない金額(頭金割賦手数料)を頭金として支払うだけで、毎月の支払いがなく新車に3年間乗れるのが特徴です。ただし、最後に車両を返却する必要があります。

トヨタもホンダも「2回払い」と言っていますが、2回目の支払いは3年後にクルマを返却することで充当。つまり3年後にクルマを返却すれば、支払いは頭金に該当する最初の1回で済むプランです。だから「頭金だけでクルマに乗れる」とPRしているのです。

もちろん、残価設定ローンと同じように残りの金額を支払う、もしくはあらためてローンを組みなおしてクルマを手元に残すという選択肢も用意されています。

残価設定ローンと2回払いの違い

2回払いのポイントは、3年後には車両を返却することを前提に返却時の車両買取価格をあらかじめ車両金額の一部にあてること。その車両金額の一部をトヨタは「据え置き額」、ホンダは「買取保証額」と呼びます。購入総額からあらかじめその金額(残価設定ローンでいう「残価」)を差し引いたぶんだけを支払えば済むので、手元から出ていくお金が少ないのです。現金一括購入に比べても低い金額で、新車に3年間乗れるプランといっていいでしょう。

残価設定ローンに近い支払方法だけど毎月の分割ではなく、最初に一括して支払う、と考えればわかりやすいかもしれません。

最初の車検時に乗り換える現金派におすすめ!

2回払いはどんな人に向いているかと言えば、「新車購入は現金一括派だけど、3年後には次のクルマに乗り換える」という人。

3年後に手放す時の買い取り金額が(クルマのコンディションに問題がない限りは市場価格に左右されず)保証されているため、現金一括で新車を購入して3年後に下取りに出すよりも安心できるのも心強い部分です。

長く乗る人や走行距離が伸びる場合は要注意!

いっぽうで、2回払いでデメリットとなる部分は残価設定ローンと基本的に同じです。走行距離が伸びたり、3年後の車両の状態によっては買い取り額が下がって追加の支払いが必要となるケースもあるのがリスクです。

とくに、走行距離が多くなりがちという人は注意しましょう。

また、4年以上クルマに乗る人は(3年後にお金を払ってクルマを手元に残したとしても)このプランを使うメリットがほとんどないので、現金一括購入やローンなどほかの購入方法を検討した方が賢明といえます。

【第4回】トヨタ「KINTO(キント)」とはどんなサービス?

ライタープロフィール

1977年の中古車情報誌GOOの創刊以来、中古車関連記事・最新ニュース・人気車の試乗インプレなど様々な記事を制作している、中古車に関してのプロ集団です。

グーネットでは軽自動車から高級輸入車まで中古車購入に関する、おすすめの情報を幅広く掲載しておりますので、皆さまの中古車の選び方や購入に関する不安を長年の実績や知見で解消していきたいと考えております。

また、最新情報としてトヨタなどのメーカー発表やBMWなどの海外メーカーのプレス発表を翻訳してお届けします。

誌面が主の時代から培った、豊富な中古車情報や中古車購入の知識・車そのものの知見を活かして、皆さまの快適なカーライフをサポートさせて頂きます。

1977年の中古車情報誌GOOの創刊以来、中古車関連記事・最新ニュース・人気車の試乗インプレなど様々な記事を制作している、中古車に関してのプロ集団です。

グーネットでは軽自動車から高級輸入車まで中古車購入に関する、おすすめの情報を幅広く掲載しておりますので、皆さまの中古車の選び方や購入に関する不安を長年の実績や知見で解消していきたいと考えております。

また、最新情報としてトヨタなどのメーカー発表やBMWなどの海外メーカーのプレス発表を翻訳してお届けします。

誌面が主の時代から培った、豊富な中古車情報や中古車購入の知識・車そのものの知見を活かして、皆さまの快適なカーライフをサポートさせて頂きます。

![]() SHARE

SHARE

![]() SHARE

SHARE